�����؉���ҵ�о���(Topology Research Institute)�о�Ա�ص���ָ������ȻĿǰLED�����ۼ���δƽ��һ�������г����ռ��������˹��Ҷ�LED·�������������ȫ���̻����з������£�2009�꽫��LED�������ٳɳ���һ�꣬ȫ��LED·�Ƴ�����ģ������2008���90��յ����������2009���210��յ��2009�����ʿ�������1%��

����LED�Ӻ졢���̡��ȹ��ʵ�û����������LED���������������ʮ����⾰������Ч�ʺͳɱ��������н����ռ䣬Ȼ����ȫ�������õ����߾�ȫ�����õ���20%֮�ʣ����ж��90%�ĵ��ܱ�ת�����������ģ����߾���Ч�棬��ˣ��ڻ��������ܿ����£�LED������Ȼ���ٳ�Ϊһ����ѧ��

�����ڴ�ͬʱ����һ�г�����������Ϊ���������������ƶ��Ļ������ܷ��棬���г��뷨��˫������̼��£�ȫ��LED·�Ƴ�����ģ������ɳ���

����̨��2008��LED�ܲ�ֵ�ߴ�19.42����Ԫ��Լռȫ���ܲ�ֵ26%���������ձ�����ȫ��LED·���г��ȳ��£�̨�嵱Ȼ����ȱϯ���ص��ڱ�ʾ������LED·�Ƹ����г����ױ���������ȫ������100��յ��LED·���У�����50%�����й��г��Ĺ��ף���������й�LED·���г�����ҵ�ߵ���֮����

������ȫ��LED·���г�Ͷ��״�����������������ƾ�������̶ȽϸߵIJ�ҵ���༴��ͬ�������в�ͬ���г�����Ͳ�Ʒ���ʹ��ȫ��ǰ������������������(Philips)�����µ繤(Panasonic)��֮��ռ�ʣ��ϼ�Ҳ����30%���ң������г��ڲ�ҵ����������������˱��Ϊ�ƿ��г�����Ҫ�ؼ���

�����؉���ҵ�о���ָ����̨��LEDҵ�����й����زɽ��˷�ʽ���������������Ԫ����һڹ���ܡ��ⱦ�Ƽ����ڹ���ӡ��ۺ蹤ҵ�ȣ������й�LED��װ��ϵͳ������ͨ��־��·�ƹ����̡����ҵ�ߵȲ��Ժ���������ռ�й�LED·���г��������ŷ��棬��躣�������ϲ����豸��������������������LED�����г���

��������ĿǰLED·����Ҫ�����ַֹ�ģʽ�������ṩ������������װ/ϵͳ��װ�Լ�ģ�飬̨���ڱ���LED�����ι�Ӧ�����������ڹ�ѧ��ɢ�ȡ���·���Ƶ���ز�ҵӵ�м������۸���������ƣ�����ȡ�ô�����й�LED·�ƶ�����

������Լ��ٴ�����LED·���г�������LED·�Ʋ������Խ�ʡ�Ӵ���Դ���������л���Ϊ��ҵѰ�����̻���2010�������LED����Ч�������Լ������LED��ר�����ڣ��������������ɱ�������LED�������ʡ�

���������ص���Ҳָ����LED��ָʾ�ƽ�����Դ�����г�������ڳ�Ϊ��Դ��ҵһ������Ҳֻ�д�������ҵ��躣���Ų�����ö�������LEDרҵ�����̣��������������г����Լ����¼������������˻������������߳�һƬ������

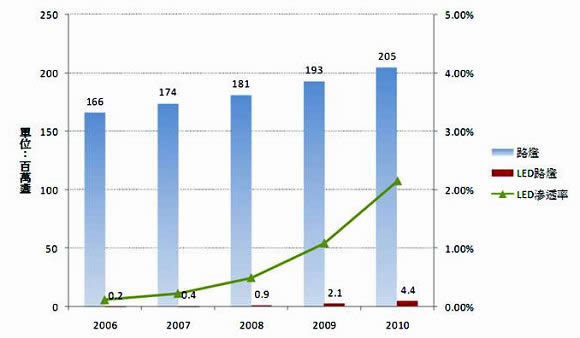

ȫ��LED·�Ƴ�����ģ�����ʣ�������Դ�������̣��؉���ҵ�о���������2008/10��

| ҳ�湦��:������/�鿴 ���������Ƽ���������:�� �� С �� ��������ӡ�����ղ��������:�����ر��� |