����2009��Q2����LED TV��LED NB��������LEDоƬ����Ӧ��ʹ�õڶ����Ȱ�LED�۸����ȥ�����ƽ�ȣ�LED��ҵ�о�����LEDinside��ʾ��2009�°�����Ҫ�۲캫ϵLED��������оƬ���ܷ���˳���������Լ�̨ϵLEDоƬ�����������ȣ����ƹ����Խ������������2009��ײŵ��Ի��⡣

������LEDisnide����������ʾ��Ŀǰ����LED���棬����Ч����80Lm/W���ϵIJ�Ʒ��������ѣ��ڶ����ȼ۸��ձ��ƽ����С�����»�5%���ң��۸�������1.5��2��Ԫ֮�䣬����60-70Lm/W�Ĵ���LED�۸����ڹ������϶࣬����ϼ��ȵ���10%���ң�Ŀǰ�۸�Լ��0.8��1.2��Ԫ���䡣

����LEDinside��һ��ָ��������LEDоƬ�����Խ����������ֲ��ֹ���LEDоƬ�м۸���ǵ�״��������LED�ڴ�ߴ米��Ӧ����LED��������������Ϊ��ʢ��������2008������LED����Ƚ��ۺ�NB���̵���LED���������������������⣬��ߴ�LED TV�����ǻ��������£����LEDоƬ��Ӧ���������ԳԽ�������

���������������棬2008�������й���½��LED��װ���Լ��ƾ�Ӧ�ó��̲��ϵ����ӣ�������2009��Q1����������;LED����������硣

.jpg)

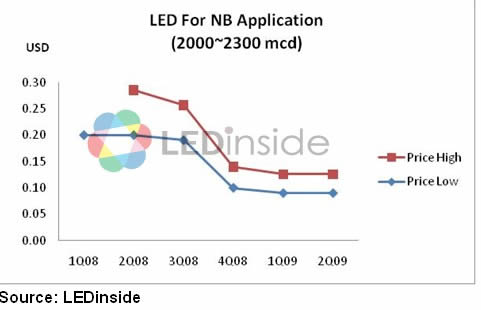

����2009��Q2 LED NB��������ʴ��������42% �°�������NB���LED����������

����LED����NBӦ�÷��棬NBƷ�Ƴ��̵���LED�����̬���൱������LEDinside������ʾ���ڶ�����LED NB��������ʴ����������42%��NB�°�����ּ���������LED���⣬�°�������NB���LED���������ӡ�

����Ŀǰ��NBӦ���ϣ���Ӧ�̻������ձ�����Toyoda Gosei��Nichia����ռ����ߡ�NB�����������2000��2300mcdΪ����������0.07��0.15��Ԫ֮�䣬��ϵƷ����̨ϵƷ�Ƽ۸�����Ȼ�dz������ڽ��ڸ�����оƬ�����Խ��������ϵ������δ����Ƚ���������ռ�ʡ�

.jpg)

����������Netbook���ⷽ�棬Ŀǰ�������Լ��1800��2000mcd֮�䡣LEDinside���鱨������Լ��0.06��0.08��Ԫ���ң�̨ϵ����ϵ���̵ı��۲���С���ڶ����ȼ۸������5%���ҡ�

����������ԣ����ڸ���������LEDоƬȱ�����ڶ�����Ӧ����NB/Netbook�İ�LED�۸���ȣ���û��̫��ĵ���������10*23 mil��������оƬ�����ڿ������ڱ�������������������Ҳ������װ��С���ʵ�LED����������������������оƬ���۱�����5~10%��

.jpg)

����2009��Q2�����ֻ��г�������£�֧���ֻ�����LED�۸ڶ����ȳ��۸��С�����µ�10%����.

�������ֻ����ⷽ�棬LEDinsideָ���� һ���ֻ���Ļ������ʹ��1400��1600 mcd ��LEDԪ�������ǻ����ֻ�����1700��1800 mcdLEDԪ���������ǻ����ֻ���Ļ�Ŵ��ǿͻ���Ҫ������������������ԣ����3.2�����µ���Ļ�����Dz���4��6�ż��ɡ�

�������ֻ�����Ӧ�÷��棬�������ȶ����2,000mcd���£����оƬȱ�������ֻ�����LEDӰ����沢�����ڼ۸���������µ����������ڵڶ����Ȱ����ֻ��г�������£�֧��LED�۸����ƣ����ڵڶ����ȳ��۸�С�����µ�10%���ҡ�

����2009��Q2����LED�ļ۸���ֳ���

�����ڴ���LED���棬LEDinsideָ����2009������ŷ˾��(OSRAM Opto)��Golden Dragonϵ���Ƴ�100Lm/W��Ʒ����LED�ļ۸���ÿ��2.0��Ԫ����ˮ�µ���1.7��Ԫ���ҡ�

�������ǵڶ����ȣ�����LED TV��������ʹ������оƬ���̽����������й��ʵ�LEDоƬ�������ż���ԭ������LEDоƬ���ܣ�������оƬ�����Խ�������£��ڶ����ȴ���LED�ļ۸���ֳ���״̬��

| ҳ�湦��:������/�鿴 ���������Ƽ���������:�� �� С �� ��������ӡ�����ղ��������:�����ر��� |