自LED灯丝灯出现以来,各种声音此起彼伏,其市场前景也是众说纷纭,有人认为是一种过渡产品,成不了气候;也有人认为这是一种必然趋势,未来球泡灯的主流产品。

然而从厂商进入的踊跃表现来看,这绝对是个“中国好产品”。据CSA Research初步调研,国内已有数十家厂商开始介入灯丝灯领域,如佛照、亚明、申安、亚浦耳、鸿利、中宙、杭科、雷曼、木林森、立德、银晶、德力普、四川柏狮、英吉尔光电、蓝锌照明、恒星高虹、源磊科技、深度光电、雷盟光电、深圳斯迈得、美阳照明等。这些厂商分为三类,一类是白炽灯制造企业,一类是LED照明产品制造企业,另外有一类是做LED封装的企业。

据统计,我国每年的白炽灯产量大约40亿只(2013年39亿只),出口量约30亿只。在全球“禁白令”实质性深入推进的今天,白炽灯企业的转型需求非常迫切,而LED灯丝灯不失为一个转型的“救命稻草”。

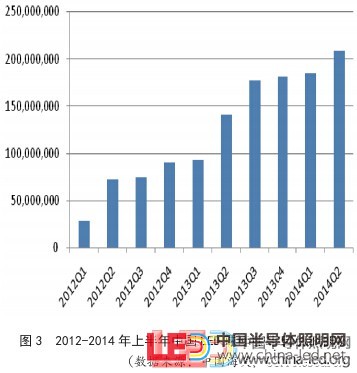

LED灯丝灯市场的热度或许可以从照明产品的出口走势窥见一二。据CSA Research对海关数据的分析,我国白炽灯出口逐渐下降,而LED球泡灯出口形势节节攀升。

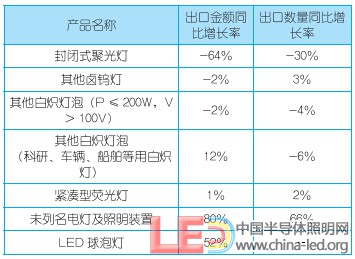

2014年上半年,我国照明产品出口继续保持稳定增长的势头,照明产品出口总额同比增长约16%。其中,除CFL出口金额有小幅增长外,白炽灯、卤钨灯、金属卤化物灯等传统照明产品均有不同程度的降幅;而包括LED照明在内的未列明灯具等产品出口额有约80%的大幅增长,其中LED球泡灯的出口额约增长52%,出口金额占比约10%,是2014年上半年我国出口最多的LED照明产品类型,而且LED球泡灯季度出口额也一直在持续增长。

2014年上半年部分照明产品出口金额及数量同比增长

(数据来源:中国海关,CSA Research)

笔者从这些数据中还发现了一个有趣的现象。在海关出口的白炽灯中,不同种类表现不同,虽然出口数量上都有所下降,但出口金额一个略有下降,即其他白炽灯泡(P≤200W,V>100V),一个不降反升(其他白炽灯泡)。

再来细细探究一下背后的故事:2014年上半年我国其他白炽灯泡(海关编码853929)出口数量为29.8亿只,约占同期白炽灯出口总数的75%,同比下降6%;出口金额为1.3亿美元,同比上升12%。而这些其他白炽灯泡主要包括科研、医疗专用,车、航空器及船舶、机动车辆用,≤12V的未列名白炽灯泡,其他未列名白炽灯泡这几类,大多属于功率较小的产品,而且很大一部分是家庭、商业用的普通白炽灯。数量减少了,金额却增加了,因此平均单价增加了。

对于传统白炽灯来说,目前形势下,提价不太可能,只能是某些价格比较高的新产品加入进来。经过大胆推测,小心求证,笔者的目光聚焦在了灯丝灯上,极有可能是外形与白炽灯极像的LED灯丝灯,报关时混在了白炽灯这个类别。(貌似只有这个解释才合乎逻辑)。侧面也证明了LED灯丝灯市场确实在增长。

欧美对白炽灯的特别偏好也是促进灯丝灯市场增长的另一个原因。CSA Research预计今明两年将会以极快的速度增长,市场增长率或超60%。

CSA Research认为,LED灯丝灯是目前与白炽灯最为接近的LED产品,加之全角度发光以及不需透镜等特点,在很多人的白炽灯情结和怀旧复古风潮之下必将占有一席之地,极具市场前景,但是能够维持多久尚待验证。

在这个刚刚过去的躁动夏天,LED人的心颇不平静,或许LED灯丝风的吹过,能带来一丝清新和凉爽?