瑞银今日发布电子元器件行业研报指出,全球LED芯片供需总体平衡,产能过剩局面进一步缓解,照明逐渐成为LED产业最主要的应用,利好中国LED产业链,未来LED芯片厂商最为受益,个股方面,最看好龙头股三安光电,其次看好华灿光电和乾照光电。

首先瑞银解释了LED概念,LED是一种化合物半导体器件,能将电能转化为可见光或者不可见光。LED采用电场发光,对比传统光源,LED光源具有发光效率高,寿命长,能耗低,体积小,无污染,低辐射等特点。2013年以来,LED照明渗透率快速提高,拉动LED芯片需求,目前LED广泛应用于照明,显示屏,信号指示,汽车,手机,电视等多个领域。

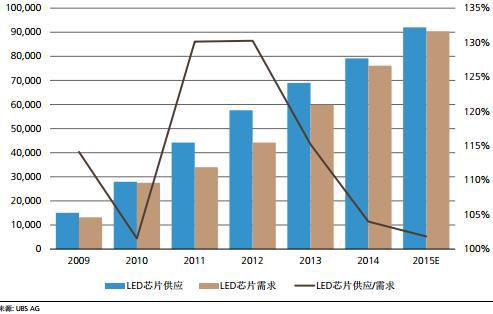

全球LED市场自2011年以来,出现了严重的供大于求。这主要是由于中国政府推进节能减排,各地政府相继推出了鼓励LED芯片企业的政策,包括对于LED芯片生产核心设备MOCVD给予人民币800万元到1000万元的补贴。同时,LED背光电视需求增长,导致台湾、韩国LED厂商纷纷扩产,这导致全球LED芯片产能大幅提升,超出了需求的增长。

2011年全球LED芯片的产能约为4420万平方英寸,而同期需求仅为3397万平方英寸,供需比高达130%。不过瑞银近期研究表明,由于全球主要LED芯片厂商新增产能有限,且需求持续增长,2014年全球LED芯片供需比从2011年的130%,下滑至104%,总体处于平衡状态,给LED产业链企业带来利好。

=

全球LED产能不再过剩

受惠于全球逐渐淘汰白炽灯,以及LED照明产品价格的不断下降,全球LED照明的渗透率有望在2015年达到30%的水平。瑞银研究表明,照明应用对于全球LED芯片需求有望从2011年的17%,大幅提升到2015年的54%。中国作为全球LED照明产品生产基地,产量占全球的80%产量,最为获益。

LED产业链一般分为上游LED芯片制造,中游LED芯片封装和下游LED芯片应用三个子行业组成。其中产业链最顶端的LED芯片制造行业准入门槛较高:即需要大规模的资金投入,也需要长期的技术积累。这也使得中国LED芯片制造企业自2011年以来大规模减少,瑞银预计目前中国能够大规模量产LED芯片的企业约为10家左右。

从增长速度来看,2010-2014年,LED芯片行业产值年复合增长率达到32%,领先LED封装和应用行业。瑞银认为,随着中国LED产业的快速发展,LED芯片企业在产业链中最为受益,这主要是由于国家扶植力度最大,专利问题得到解决,中国LED芯片制造企业已经通过自行研发和行业并购,逐渐打破LED芯片专利瓶颈,产品技术持续提升,材料成本快速下降,且龙头企业毛利率和ROE水平最高。

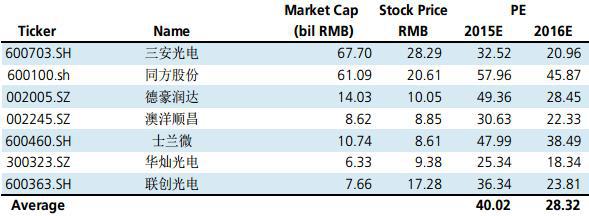

估值方面,LED产业链相关企业市场一致预期估值显示,市场预期LED芯片制造企业2015/16年PE估值水平分别约为40倍和28倍,高于LED芯片封装企业的35倍和25倍,低于LED芯片应用企业的54倍和39倍。

A股LED芯片制造企业估值

其中,瑞银最看好LED芯片龙头企业三安光电,给予“买入”评级和33.80元的目标价,并看好华灿光电和乾照光电。