中国半导体照明网专稿:从去年第三季度至今,中国股市的第5个牛市,经历了从千呼万呼始出来,到菜场大妈都借钱炒股,到万绿丛中一点红,到一夜之间千古跌停的整个历程。牛市汹涌而来,咆哮而去。

大盘指数先是一路狂奔,上证指数从1991点(2014年5月22日)猛窜至5178点(2015年6月15日),一年时间暴涨160%;深圳指数也由6959点(2014年3月21日)涨至18211点(2015年6月15日)。随后急转直下,短短两个月内,从5000点直接跌至3200点左右,前期涨幅基本回吐,国家政府各部门、各行业协会、券商大佬救市招数频出,十二道金牌先后连发,都没能力挽颓势,青山遮不住,毕竟东流去。机构、散户追涨杀跌,十八般武艺尽数使出,只剩下牛市过后,一地鸡毛。

图1 2014年5月22日至2015年6月15日期间A股上证指数的涨跌情况

(数据来源:上市公司财报 ,同花顺)

LED上市公司,随泡沫起舞

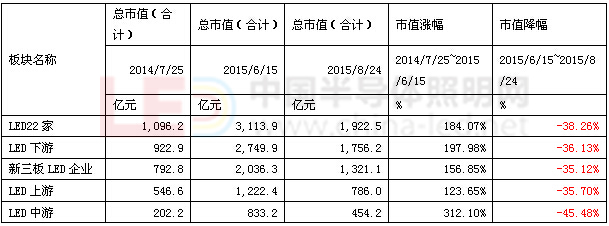

LED板块的上市企业也随着这波“大牛”坐了一轮的高空过山车。据同花顺数据,2014年7月25日至2015年6月15日,LED板块(申万三级分类)由1299点暴涨3295点,而节能照明板块(同花顺概念板块分类)由1267点攀升至4310点,暴涨240%,涨幅超过A股大盘。半导体照明板块22家主营为LED的企业整体市值从1096.2亿元攀升至3113.9亿元,意味着这些上市公司的身价翻了3倍,而新三板的25家LED公司的市值也从792.8亿元增长至2036.3亿元。

图2 2014年5月22日至2015年6月15日期间LED板块(申万三级分类)的涨跌情况

(数据来源:上市公司财报 ,同花顺)

图3 2014年5月22日至2015年6月15日期间节能照明板块(申万三级分类)的涨跌情况

(数据来源:上市公司财报 ,同花顺)

从LED各环节的板块来看, LED中游的市值涨幅最显著。中游企业规模盘子小,(市值仅为202.2亿元),市盈率高,概念股集中,多位于中小板和创业板,股票操作空间大,在这轮牛市中成为整体波动最显著的板块。(上升波段增幅超过300%,下跌波段 天内跌幅超过)与之相反,上游几家企业的整体波动小,上升波段市值增幅仅为123%。而下游应用分化比较显著,LED显示屏整体波动幅度大于LED照明,特别是规模较小的几家企业。

表1 LED各版块市值变化情况

(数据来源:上市公司财报 ,CSA Research 整理)

整体来看,除华灿光电、瑞丰光电受长期停盘,错过部分上升波段影响,股价涨幅较小,其余LED企业的股票在这波牛市中的涨幅均超过100%。从单只股票来看,珈伟股份、万润科技、联创光电、联建光电、鸿利光电等股票的涨幅超过200%,前两只股票一度被誉为市场“妖股”,而华灿光电、三安光电、木林森等体量稍大的股票涨幅较小。

表2 LED上市公司股价变化情况

(数据来源:上市公司财报 ,CSA Research 整理)

市盈率高出天际,股票倒手频繁

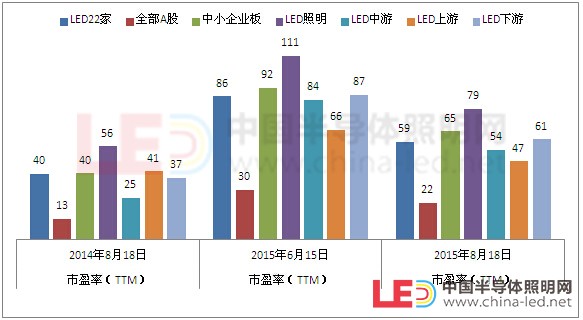

从市盈率来看,LED板块的市盈率远高于A股,以2015年6月15日的市盈率为例,A股的平均市盈率约为30倍左右(而美股的市盈率约为10-15倍),LED板块当天的市盈率为86.33倍,是同期A股的3倍,是美股平均市盈率的9倍。然而从最近100周的年化收益率来看,LED板块约为55.77%,与A股基本持平。

如此高的市盈率,上市公司可谓挣得盆满钵满,但泡沫可想而知的高。其中照明板块是细分环节中市盈率最高的,一方面反映市场对照明的前景看好,预期高,概念好。另一方面,照明板块的炒作也比较严重。

图4 LED各分板块的市盈率分布状况

(数据来源:上市公司财报 ,CSA Research 整理)

从单只股票来看,除德豪润达、珈伟股份和茂硕电源三只股票的市盈率为负以外,绝大部分股票的市盈率(截至2015年8月19日)居高不下,勤上光电和雷曼光电的市盈率甚至高过300。

伴随着高市盈率的是高换手率。从月换手率指标来看,也远高于一年前,部分股票换手率达到原来的两倍甚至三倍,最高的为国星光电,2015年8月的换手率达到一年前的10倍左右。

表3 LED上市公司市盈率换手率变化情况

(数据来源:上市公司财报 ,CSA Research 整理)

LED板块,状况如何?

由前面分析可知,受股市大环境影响,LED板块的股价整体虚高,部分股票价格“高出天际”,存在较大泡沫。那么LED板块整体情况如何呢?是否具有较大的投资价值呢?

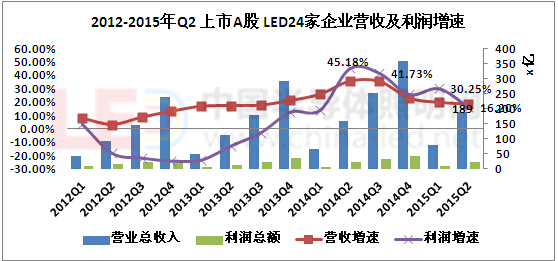

从已经发出的今年上市公司中报(截至2015年8月26日)来看,2015年上半年,LED板块24家上市公司共实现销售收入189亿元,较去年同期增长18.44%。实际上,2014年下游通用照明市场的爆发使得二三季度的行业增速一度冲到45%,进入2015年,增速整体有所放缓,但仍然保持18%的增速,仍然处于历史高位。

图5 2012-2015年Q2 上市A股 LED24家企业营收及利润增速

(数据来源:上市公司财报 ,CSA Research 整理)

从具体企业来看,奥拓电子、远方光电、茂硕电源、艾比森、聚飞光电,2015年上半年的业绩下滑明显,收入、利润双双下滑。三安光电、南大光电、雷曼光电、等的增长态势也有所放缓,乾照光电、华灿光电、万润科技和木林森则呈现增收不增利的状况。

从各板块来看,2015年上半年各市场增长放缓,竞争加剧。一方面下游LED背光源受LED电视下滑影响,市场需求下降;另一方面,从艾比森、奥拓、利亚德、雷曼光电的财报来看,LED显示应用市场表现较差,国内外均呈现量价双跌的情况,利润下滑,但小间距品类表现抢眼,一骑绝尘,订单增大,细分市场由先导期进入到成长期,显示屏企业进入卡位战和价格战阶段,利亚德由于技术和前期布局,目前暂时领先。三是,LED照明领域,市场仍然保持较高增速,但随着欧普、雷士、三雄、阳光等照明巨头基本完成从传统向LED的转型,竞争进入白热化阶段,照明领域成为竞争“红海”。两极分化比较严重,一方面,以勤上光电为代表的工程类为主,品牌不显的照明企业效益下滑,收入、利润双跌。而照明品牌显著,渠道资源完善的传统强牌表现良好。四是,LED上游领域,随着几大厂家前些年投入的MOCVD纷纷开动,华灿、三安、澳洋顺昌、新海宜等机器的产能大量开出,供给大增,价格战竞争激烈,使得上游整体的利润下滑比较明显。

表4 LED板块各企业2015年中报营收和利润状况

(数据来源:上市公司财报 ,CSA Research 整理)

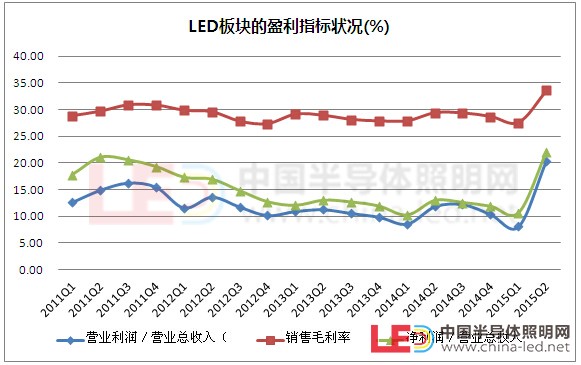

具体分析来看,行业增速下滑体现了几个方面:第一,宏观经济下行,房地产市场不景气,加上受反腐影响,工程量减少,上半年的市场需求增长幅度低于行业预期,特别是二季度旺季不旺。第二,由于市场竞争激烈,企业之间大打价格战,LED整个产业链的产品(从上游芯片、中游器件到下游照明产品)的价格售价以年均10%的幅度下降,产品的毛利率也持续下滑。三是,市场竞争中,企业在研发、销售、财务方面的费用支出也不断增加,进一步削弱了企业的盈利能力。

图6 LED板块的盈利指标状况(%)

(数据来源:上市公司财报 ,CSA Research 整理)

LED板块该如何利用资本?

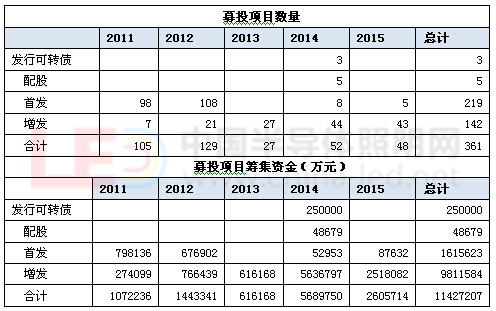

对于年轻的LED产业而言,今年的这波牛市是LED企业赶上的第一个牛市,和许多八零九零后的股民一样,新兴的这些企业在这种资本狂欢的盛宴中,都迫不及待的参与进来分一杯羹。据CSA Research统计,2014至2015年期间,LED板块(30家企业)共有118个募投项目通过股市实现了募资,共募得资金860亿元,是前两年的4倍(2012和2013年仅募得206亿元)。而从单个项目的筹资额来看,2015年单个项目筹资额超过5亿元,规模超过前几年。其中,联建光电、林洋电子、飞乐音响、珈伟股份、德豪润达、东山精密、利亚德等募资金额超过10亿元,而木林森、三安光电、万润科技、厦门信达、雪莱特、长方照明等募资金额也超过了5亿元。

图7 2011-2015年募投项目筹资状况

(数据来源:上市公司财报 ,CSA Research 整理)

从配资方式来看,2014年至2015年的增发项目从前两年的20多个翻了一番,上升至40多个。实际上,自2013年IPO受阻,增发成为上市公司主要融资方式,加上市盈率显著高于历史其他时期,增发和配股成为性价比很高的融资方式。

表5 2011-2015年募投项目筹资结构状况

(数据来源:上市公司财报 ,CSA Research 整理)

从投资主要去向来看,主要有几个方面:一是,主要用于新项目的投产和技术改造升级,首发和增发的募投的主项目基本均为此类。二是用于并购或是投资,最典型的如飞乐音响收购申安光电;三是用于投资房地产或者其他领域;四是主要用于补充流动资金和偿还债务。

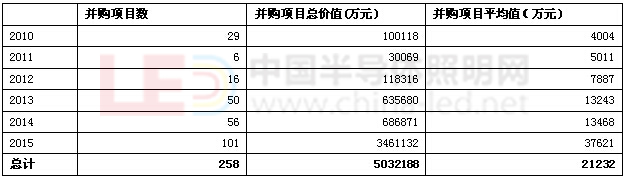

并购项目迅猛增长,数量、规模均较前几年增长了好几倍。而从并购的状况来看,2015年,LED领域上市企业的并购项目个数达到史无前例的157个,是前面4年的1.5倍,而并购项目的总价值达到414.8亿,是前面4年的5倍,而单个并购项目的平均值也达到了3.7亿元。

表6 2011-2015年并购项目状况

(数据来源:上市公司财报 ,CSA Research 整理)

在LED行业进入成熟期的今天,企业竞争进入白热化阶段,卡位战迫在眉睫,谁能在这场生死战中取得胜利成为割据一方诸侯,资本至关重要。资本市场对于行业整体竞争格局的具有重大意义,直接影响着业内的生态。今年的股市爆发为行业带来了一场资本的及时雨,但是企业在拿到资本后,除享受资本带来的利益外,也应该深思如何为投资者带来更高的回报,更多关注中小投资者的利益。