LED照明行业发展至今,大致上可划分为三个阶段。以2014年作为分水岭来看,在这一年之前,是一个“未知而充满希望的阶段”,原有的5000多家照明企业,一下子就增加到了3万多家,那时候,大家都还在畅想着LED未来的巨大市场。然而,在2014年度过了一个“快速替代阶段”后,自2015年开始,又进入了一个“成熟洗牌排序阶段”。就此,欧普照明中国区CEO丁龙却直言:“痛苦的日子才刚开始!”

2015年已进入最后一个自然月,一年将尽之时,正好趁机回顾一下2015年照明行业重大事件。这些年来,行业中人大概都有一个感觉:LED照明就像注定是个不安分的“新生儿”,一改过往传统照明安静的行业状况。尤其是近一两年来全球照明巨头的新抉择、新动作,时刻都在引起业界的瞩目,牵动着业界的神经。

并购投资案一波接一波

从2014年9月起,飞利浦将要分拆照明业务的消息不胫而走。到了2015年3月,飞利浦照明便决定以33亿美金出售旗下汽车灯及芯片业务(Lumileds)。同年的9月9日,Osram又向广晟以26.22亿的价格出售佛山照明股份,让广晟一跃成为佛山照明的第一大股东。与此同时,Osram表示又准备将出售通用照明业务,“郎有情,妾有意”,飞乐音响等多家企业一时纷纷甘当“接盘侠”。一段跨国姻缘,眼看着又将要诞生了。

据统计,截至今年的10月15日,有关中国国内照明企业大型并购投资案例已高达33起,涉及的金额超过了318亿元。丁龙表示,“这是前所未有的大数额”。而在这些并购案例当中,属于LED行业内的并购投资就有19起,占比58%。此外,除了针对LED上下游的整并延伸,外媒、体育、投资、互联网等也成为照明企业投资并购的方向领域,占比42%。

企业倒闭案此起彼伏

这边厢不断“喜结良缘”,另一边厢却是“哀鸿遍野”,行业资金链断裂,企业倒闭事件时有发生。经过“把脉”得出的“病因”,显然就是供给过剩与需求不足。不必提具体消失在视线的企业名称,单看各地照明灯饰大卖场租金问题,行业里头一大片的狼藉、颓败之象就已浮现眼前。今年8月,有行业新闻就作了相关报道。据悉,历经近30年的飙升,古镇灯饰产业企业数量暴增,形成“十里灯街”,造就了更好的环境需求,然后催生出了“大卖场”。然而,世易时移,曾经的租金高回报率一去难复,最终形成了现在集体吃不饱的尴尬局面。

有调查比较,“大卖场”的租金价格从2014年开始就屡创新低,其中光立方58元起、为民38元起。到今年以来,世贸也48元起,星光联盟的“节操不保价”甚至低至25元起。整体行业不景,生意难做,各大卖场招租不满是家常便饭,沿街门市也多有空置。因此,在残酷的现实面前,卖场的选择只能是:“降租者生,不降者死”。丁龙认为,“中山就是一个行业的窗口”,通过它能看得到外面的惨淡风景。事实上,各地的灯具市场也是差不多的境况。

照明行业未来三预判

针对今年行业的发展态势,丁龙又再次为行业未来做了一次预判,“其实,这只是把去年的7条预判删减到今年的3条”。我们来看看得以幸存下来的三条预判:

1、上游产能供给增加和下游需求下降将是常态;

2、通用照明将从分散转向集中,行业将一边海水,一边火焰;

3、抓住LED技术特征及智能化的小企业,可能做强细分行业。

为此,他特别回顾了过去中国经济的三次转型,据介绍,1978-1997年,是重工计划型经济向产业化轻工经济转型,满足百姓基本需求的家电纺织业快速发展。他指出,这时的中国是一个紧缺的市场,只要生产出来的(家电)产品都很好卖。1998-2014年,中国的国内市场已经有一些饱和,2001年中国加入WTO出口拉动经济,1998年取消福利分房,开始商品房经济,照明行业也是从这个时期开始起来。无疑,取消福利分房,进入商品房消费时代是一个机会,它直接拉动整个建材行业快速发展。直到现在,中国面临的情况则是劳动力价格上升及人口拐点,二胎政策彻底放开,说明人口结构已经出现问题,而劳动力价格方面,当前中国的制造成本相当于美国的80%左右。出口及房地产都将放缓,新的转型才刚刚开始。互联网金融、工业制造2025、工业4.0,也还是处于一个概念阶段。

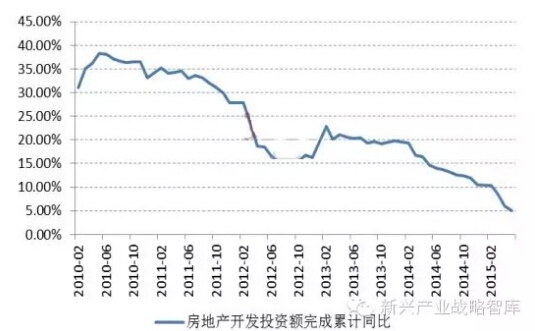

再来看房地产行业最新状况:商品房销售温和回暖;房地产开发投资增速持续下行。丁龙表示,国家也出台了很多政策,为房地产销售打了强心针,但目前观察,在10月份的时候也只有上海、北京、深圳几个城市还在上升,其它城市房地产市场的销售似乎又停顿了。最近中央又出台新政策,房地产企业去库存化,但他表示也并不看好,“我个人认为是很难有所改变。”

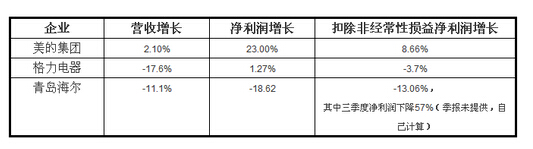

对此,他介绍道,目前中国人口结构最多集中在30岁-50岁的年龄段。尽管在人口老龄化问题下,最后死亡的人数与出生的人数相比较,人口还在增长中,但在今后就会出现逐渐减少。一般人在30岁-50岁的年龄段已经不可能买房,或者有能力买房的已经买下了,这是决定了一个长期的趋势。同时,他也表示,照明行业里3万多家的企业的数据是非常分散,很难拿到细致的数据,而家电行业则是一个很能说明中国目前照明行业相关的改变。因为冰箱、洗衣机、空调等家电,通常如果不是买新房子一般不会替换,所以它又跟房地产业密切相关。根据统计,2015年前3季度中国的白电数据不佳,下面是美的集团、格力电器、青岛海尔几家国内家电巨头的营利最新情况:

未来能存活的三类照明企业

丁龙认为,“照明市场不会永远这么分散,而LED有利于通用市场集中”。据了解,中国行业企业信息发布中心2010年3月20日发布的调查结果显示,2010年全国80多种主要消费品市场销售中,销量前十位的品牌平均市场占有率为66.34%。调查还显示,2010年我国消费品市场延续“品牌为王”趋势,分类别看,家电类消费品的市场集中度依然最高,其后依次为食品、日化、日用品、文化、办公用品、服装。在品牌优势最明显的家电类,十强品牌的市场占有率平均为82.26%;在日化、日用类消费品市场,十强品牌的市场占有率平均为73.88%;服装、鞋帽类市场的集中度仍不高,十强品牌的市场占有率为44.78%。

在丁龙看来,未来能够得以存活发展的照明企业,有以下的三种类型:首先是少数的规模化的品牌通用照明型企业,据预计,超过100亿的LED照明企业,将在未来3-5年产生:包括现有的品牌规模化企业;长期对渠道、品牌、研发大规模投入;收购兼并企业,例如广晟对佛山照明(已完成),以及飞乐音响对Osram(意向)进行的收购。其次是细分领域的专业化品牌企业,未来3万多家的企业会最终剩下2000-3000家:包括在超市、酒店、体育等细分专业应用市场;能满足细分领域要求的产品;满足细分领域应用要求的服务能力。最后是今年看来活得还可以的具有成本竞争优势的代工企业。

未来照明产品的趋势和方向

在谈到未来产品的趋势和方向时,他指出,第一,在未来的1-2年里,满足于大众需求的产品:如灯管、支架、球泡灯、普通的筒灯等规模化、标准化的产品,将会继续进行价格竞争。这源于两个原因:上游的供应过剩,以及下游的分散;第二,满足于专业用户需求的产品,这源于LED的特性产品趋向于:个性化定制发展与工业4.0相结合,基于用户需求的价值型发展。由于LED的体积很小,完全可以根据客户的要求做出各种各样的产品;第三,LED的智能化方向总体还处于探索和快速发展阶段,包括应用领域,技术路线,与互联网公司进行的跨界合作。“LED带来的最大好处就是,让智能化控制变得相当容易。”他介绍道,专业照明的核心是提供专业价值,从简单的产品销售演化到提供整体照明解决方案,从简单的共性产品演化到根据客户的需求提供定制产品的服务。

他说:“尽管日子很难过,每家企业都要对自己有个准确的定位,究竟是走‘规模化’:通用照明市场建立品牌和渠道;还是‘专业化’:细分专业市场的专业强势品牌;假如制造能力方面非常强,还可以凭借‘单一产品成本优势’做代工市场。最后一点,照明的智能化将进入我们生活的方方面面,任何一家企业,在智能和通讯方面都需要做一些准备。”