1、2015年中国LED芯片市场情况

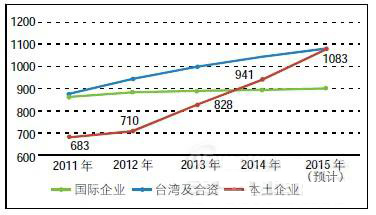

1、中国LED芯片企业完成“弯道超车”,成为全球最大的LED芯片制造国,产能远超台湾地区以及日本等国。尤其是在2010-2014年期间,在地方政府的补贴支持下,设备产能快速扩充,MOCVD台数由2011年的683台增长到2015年的1083台,特别是2013-2015年新增的设备全部为最新的设备,产能相当于过去的2.2-4倍。

2、LED上游芯片龙头企业崛起,专业市场开拓“新蓝海”。LED照明积极扩大市场占有率,LED显示屏借力技术升级如高分辨率等,在市场需求上呈现高增长态势。三安光电拥有全球规模排名第一的芯片设备产能,不可替代地成为行业龙头企业。亚威朗光电、圆融科技、华灿光电等芯片企业则专注利用自身优势来满足客户的需求,如亚威朗光电持续聚焦在高亮度绿光、UV-LED的应用上;国星半导体取得快速发展;圆融科技通过收购青岛杰生,涉足UVA-UVC不同波段的终端应用……自此,LED芯片优质企业的良性循环开始凸显。

MOCVD投入分析

2、2015年中国LED芯片毛利率情况

此前,LED芯片行业由于新增的大规模投资产能释放导致大幅的价格下跌,同时,LED封装行业面临中间利润挤压环节,应收账款周期较长,毛利率不断下滑,拖累LED芯片的回款和生产安排。“增收不增利”的困局在LED芯片领域似乎表现得更为明显。除了三安光电在高额补贴下保持了35%以上的毛利率外,其它企业均表现不佳,普遍毛利率在10%-20%。

作为国内LED芯片行业的老大,三安光电可谓“名副其实”,或拿补贴,或扩产,发展如火如荼,Q3业绩也是不断地往上涨。报告显示,三安光电Q3实现营收13.1亿元,同比微增0.69%,净利5.43亿元,同比增长41.39%。值得一提的是,三安光电前三季度净利高达14.47亿元,直逼2014年全年净利14.62亿元。

3、2015年中国LED芯片出口情况

据了解,LED封装环节的主要制造基地集中在亚洲和美国;对于美国本土,芯片供应商有CREE、Lumileds等,封装则多在本土或者台湾完成,然后通过元器件销售方式卖向全球市场,在上游属于闭环,很难进入。日韩比较特殊,一方面自身具有庞大的芯片制造和封装能力,同时大量地委托台湾工厂代工加工芯片和封装器件,主要参与者为台企,中资芯片厂很难打入。

台湾LED芯片和封装处于高度竞争且寡头垄断的状态,只有中资龙头企业三安光电能集中专利、价格等核心优势冲击台湾LED芯片供应链。三安光电出口LED芯片到台湾,主要为亿光电子供应芯片。现阶段,台企在华业务面临竞争压力,被迫采用国内芯片,2014年亿光电子月均采购芯片金额在1000万元左右,今年下半年提升到3000万元/月左右。

4、2015年佛山南海LED芯片企业竞争力分析

1、关键设备机台对比分析:南海区拥有外延芯片制造能力的企业主要有国星半导体、量晶光电;其中MOCVD的数量在25台左右,占比全国MOCVD比例2.3%,市场份额比例较小。

2、市场及产品分析:LED外延芯片的主流制造工艺基于蓝宝石衬底生长GaN基芯片。佛山南海芯片企业的生产工艺也是一致的,主要生产高亮度白光以及蓝绿普光等,用于中小功率白光以及显示屏用,和市场的主流产品目标市场一致,面临市场竞争的压力较大。在同质化比较严重的情况下,企业要实现突破,必须从技术指标和稳定性入手,重新评估新兴市场的发展潜力,将资源投入到更多高发展潜力、高市场竞争力的产品上。

3、技术先进性分析:根据国星半导体对外的数据显示,现有产品量产水平最好光效率为140lm/W(正常使用条件下),和国内龙头企业的差距缩小(三安光电对外量产最高光效率150lm/W),拥有较高的技术指标竞争力。

值得一提的是,由于规模生产体量较小,需要特别留意良率和BIN出货的优化。行业研究证明,通过不同光色混色可以产生新的光色,一定程度上可以提升元器件的行业竞争力。

4、产业服务能力分析:LED应用的多样化对于芯片的制程和要求有了更多的需求,如红外LED用于安防、摄像甚至手机测距等领域,UV用于工业、杀菌等新市场,市场呈现差异化和碎片化趋势。

长尾理论的尾端需求要求配套企业具有更快捷的研发以及服务响应能力,有利于中小企业的快速转型和市场渗透。广东作为传统的电子产品应用核心区域,将助力带动佛山市南海区的LED芯片技术升级和转型应用。

5、案例分析(国星半导体)

1、公司简介:

佛山市国星半导体技术有限公司(以下简称“国星半导体”)为佛山市国星光电股份有限公司的控股子公司,于2011年3月成立,专注于研发、生产、销售可用于照明、显示、背光的高品质LED外延材料和芯片。公司占地面积32000平方米,生产厂房及配套用房面积63000平方米。

国星半导体注册资本为6亿元,计划投资25亿元,引进50条MOCVD生产线及相应的芯片生产设备,目前已引进20条MOCVD生产线及相应的芯片生产设备,具备年产外延片120万片、芯片108亿粒的生产能力。

2、专利分析:

国星半导体由于处于LED外延芯片的核心环节,专利申请主要集中在核心发明专利上。截至2015年11月,外观和实用新型专利8项,主要集中在结构和芯片物理加工技术方面;申请和授权的发明专利为17项,主要涉及LED外延制造工艺和芯片制造工艺等关键技术,其中在磊晶技术、量子阱以及芯片结构技术方面占比较高。

国星半导体在引进国外先进设备的基础上,引进海外具有丰富产业化开发、生产及管理经验的技术管理团队,不断吸纳国外先进技术,消化吸收并进行自主研发,掌握了先进的LED外延材料和芯片的制造技术。

3、产品情况:

产品包括正装结构LED芯片、垂直结构LED芯片及倒装结构LED芯片,主要应用有显示屏级蓝绿白光、照明应用级的中小功率及大功率白光芯片。产品具有抗静电能力强、输出光效高、可靠性高、寿命长等特点,其性能指标已达到国内先进水平。

4、营收分析:

从2015年第三季的财务公开数据来看,国星半导体的母公司国星光电净利润保持了较高的增长,特别是2015年1-9月,实现了35%左右的增长,其中核心来自国星半导体的业务呈现爆发式增长。根据企业提供的数据描述:国星半导体2015年1-10月份,主营业务(LED芯片)实现了202.1%的增长,利润率同比增长121.6%。

5、竞争力分析:

优势:1、立足华南市场,有一定地理位置优势;2、佛山有全国排名第二的封装厂———国星光电,可以紧密合作;3、产能规模中等,可根据市场需求快速转型。

劣势:1、产业配套比较困乏,关键材料和气体珠三角供应缺乏;2、客户过于单一,体量巨大,依赖度较高;3、高端人才比较缺乏,技术人才的补充缺乏基础。

发展机遇:1、借助国星光电的示范效应,获取知名度,积极拓宽客户群体;2、针对市场新的需求,加大行业协作,快速研发和产出适应新的市场需求的产品;3、借助政府、高校资源,积极引入高端专业人才,联合培养技术新生力量。