印度LED2020年使命及目标

一直以来,照明产业都在不断地发展,通过引进高效的技术,以及不断改变提升产品设计来为人类提供更加高效的照明系统。从爱迪生发明的第一个电灯发展到今天低能高效的照明系统,照明产业在过去一个世纪取得了巨大的进步。照明产业对印度未来的发展会有更大的影响力和贡献。印度政府将会出台实施相关政策和项目来促进照明产业往低能耗的方向发展,计划通过引进使用更多的节能产品来实现2020年前全国照明耗电总量从当前的18%下降到13%的目标,把印度照明产业打造成为节能照明和环保领域的领袖,及成为可持续发展的、世界级别的现代照明产品全球生产中心。

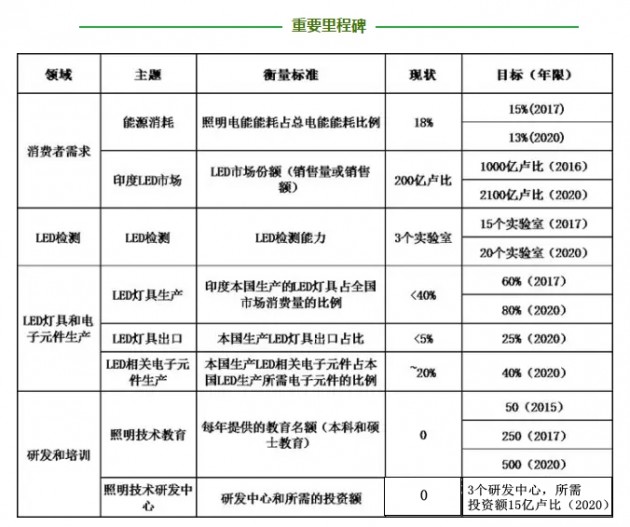

(一)激发消费者对节能照明产品的需求,以达到将照明能耗占全国能耗总量比例从18%下降到13%的目标。

1)全国采用节能照明设备,包括农村地区;

2)为印度大众消费者考虑,将采用低成本的照明设备;

3)开发LED测试基础设施来支持对高质量产品日益增长的需求。

(二)促进国内照明产品和设备的生产业发展,以降低我国照明产品的进口需求,并力争成为东亚及海湾各国的照明产品出口枢纽。

1)提高本土照明产品的生产和组装产能,以适应国内外需求。

2)提高本土相关电子配件的生产产能,以降低对进口的依赖程度。

(三)通过利用我们在这个领域现有的技术,将印度打造成LED照明设备、控制装置和系统领域的全球领导者及出口枢纽。

1)基于我们的信息技术服务优势,将印度打造成为智能照明设备产业的全球领导者。

(四)促进照明领域研究开发及相关教育的发展,以培养更多的专业人才。

(五)将印度照明产业打造成全球环保产业领域的领导者。

印度2020照明重点关注领域

(一)挖掘激发消费者对节能照明产品的需求以降低印度全国的照明能耗。

(二)提升国内LED产品检测能力以支持日益增长的需求。

(三)建立起所有相关产品和设备的印度标准,并强制执行这些标准。

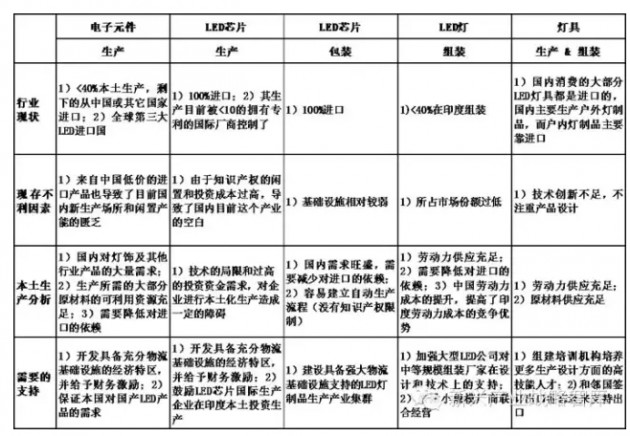

(四)提高LED照明产品、相关电子元件生产产能,以及灯具、控制设备和系统的设计开发能力。

(五)通过科研中心、教育机构及培训中心来培养和发展照明产业所需要的一切相关技术能力。

(六)评估并抓住一切机遇来优化生产和废品处理流程,以减少对环境造成的负面影响。

关键相关利益者和任务

为了更好地实现愿景和目标,关键相关利益者遵循以下几条规则:

1. ELCOMA(印度照明协会):促进出口;支持产品、设备和检测相关标准的制定工作(符合环保&ICE标准);协助成立检测、研发和教育中心;举办年度会议来告知业内人士LED的发展趋势;

2.行业参与者:投资并支持(1)灯具、LED和相关电子配件的生产设备; (2)照明产品设计和生产所需要的相关研发中心、检测实验室和培训中心;(3)客户消费意识的激发和培养;(4)研发生产经济适用的LED产品。

3.国家和中央政府:

1)通过在公共场所使用节能照明产品(如LED)来激发市场需求;通过意识提升项目和财务激励措施来促进消费者使用节能照明产品;与周边国家签署备忘录来促进照明产品出口;加强产品审查-降低相关税收(让LED/CFL照明产品保持相对低价的水平)。

2)通过提供相关补贴和激励(配套强大基础设施的制造业集群,税额优惠,低资本利率,反倾销政策、有限的国外直接投资限制措施等等),来鼓励本土生产(抵制进口)。

4.监管部门(BIS, BEE, DietY):建立符合环保和ICE标准的产品和设备标准,并通过强制措施确保实施;通过相关规则制度来淘汰低效率的照明设备(如GLS灯、磁性镇流器等);制定严格的节能建筑规范,并强制要求大规模照明用户严守该规范;

印度LED-swot分析

(一)S(优势)

1)预测印度市场对所有灯制品都有巨大的需求,而随着消费者意识的提升和农村的电器化,对LED灯和CFL灯有各大的需求;

2)强大的分销网络,大量的零售店;

3)大量的劳动力(技术工/非技术工);

4)可利用的自然资源(稀土材料除外);

5)GLS、CFL、FTL等灯制品的强大产能基础,并已经准备好转化为LED灯的生产。

(二)W(劣势)

1)相比于其他国家,印度的灯制品不够节能,有很大的提升发展空间;

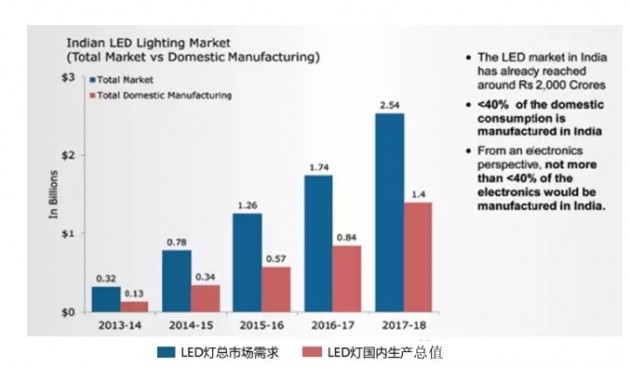

2)国内电子产品生产能力低,印度市场上大部分有附加价值的LED灯都是在国外生产的;

3)相比于国际上的LED灯生产竞争者,比如中国这个LED及电子配件的全球生产枢纽来讲,印度政府对LED灯的支持力度远远不足;

——自2010年中国政府鼓励LED生产以来,中国的LED产量快速攀升,截止至2014年全国产量占全球产量比高达20%以上;

——鉴于中国政府的激励政策,包括税收优惠、免费生产土地、促进市场开拓(第十二次“五年计划”规定国内70%的LED灯将使用国产产品)等,以致原台湾和韩国的生产企业都搬到中国生产;

4)低产品研发和检测能力;

5)缺乏LED生产相关技能的培训项目和机构;

6)缺乏可利用的稀土材料资源;

7)高利率导致了高资本成本;

8)由于目前市场产品质量过低,消费者信心不足;

9)消费者对使用LED/CFL灯的好处缺乏认识,这也导致他们认为LED/CFL灯的价格过高;

10)物流基础设施匮乏;

11)运输成本高而效益低。

(三)O(机会)

1)将LED生产迁移到印度具有很大的发展和盈利空间。

2)中国劳动力成本的持续提升影响中国制造业的发展,人民币的升值和卢比的贬值也进一步使得印度的生产制造业相比于中国更具成本优势。

3)严格并强制执行的“节能建筑规范”(ECBC)使得印度有潜力成为一个实现自动化照明的国家。而这也要求印度将软件技术方面的优势运用到自动化方面。

4)印度基础设施建设的极速提升(计划在未来五年符合年增长率为5-7%)。

5)鼓励生产销售更多的环保型产品,包括其废弃的环保处理方式。

6)创造就业机会。

7)各项政府激励措施创造了更多LED灯需求,其中包括“JNN太阳能计划”、“DeitY电子产品政策”、“农村电气化”(JNN Solar Mission, DeitY Electronic Policy, Rural Electrification)等。

8)通过对碘钨灯的限用来提升对LED/CFL灯的需求:

(四)T(威胁)

1)低质量低价的进口产品(如中国的)涌入印度市场,并与本国厂商竞争;

2)未来几年LED产品的供过于求,可能会导致印度市场上的LED产品倾销现象,威胁本国厂商;

3)国内厂商要对目前极具颠覆性的技术革新进行引用,需要一定的时间和金钱;

4)国际贸易保护政策的实施对国内产品的出口造成阻碍;

5)外汇的波动造成LED生产原料价格的波动,而目前原料主要靠进口。

印度LED 2020发展趋势

(一)技术

1)价格的下降和消费者意识的提升,使得LED产品变得越来越受欢迎;

2)持续的技术革新和应用使得LED产品变得更加节能,且更具成本优势;

3)>70%已经使用控制灯具的消费者更趋向于继续使用控制灯具;

(二)消费者偏好

1)相比于其他基础的照明设备,消费者更喜欢灯具产品;

2)智能控制灯制品越来越受欢迎(调光性、安全性、控制性等),同时也更加节能。

(三)全球竞争态势

1)其他亚洲国家LED生产产业的崛起,加剧了印度LED制造生产的竞争;

2)其他国际厂商也想要到印度进行生产,以使生产基地更加多样化(如中国、日本)。

(四)相关规则和标准

1)对于CFL、FTL产品的汞含量和废弃产品的处理标准更高;

2)LED灯、灯具、控制器的强制性标准;

3)更多公共照明将应用LED产品(如全国高速公路、街道、公园等);

4)全球各个国家都开始限制居民对高能耗白炽灯的使用,印度也将有望采取类似的行动并分阶段完成。