接班15年之后,伊梅尔特终于彻底抛弃了韦尔奇构建GE商业帝国的基础。他打算怎样重建GE?

2010年,GE首席执行官杰夫.伊梅尔特在美国斯坦福大学演讲。一个学生尖锐的提出了一个问题:“韦尔奇在GE担任首席执行官20年,是公认的传奇人物。你作为他的接班人,有多难?”

这个问题从伊梅尔特接替韦尔奇担任GE的首席执行官那一刻开始,就一直围绕着他。

自从2001年初任CEO就遭遇911恐怖袭击,紧接着2008年又遭遇金融危机,伊梅尔特执掌GE的道路可谓一波三折。

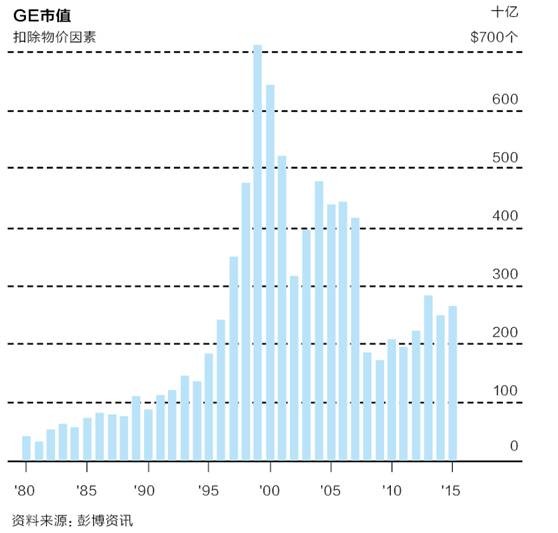

而更糟糕的是,GE的市值从2000年的4000亿美元水平跌落到了2000亿美元的水平。尽管这有外部因素的作用,但是伊梅尔特的能力还是遭到了极大地质疑,有关于他辞职传闻不时出现。

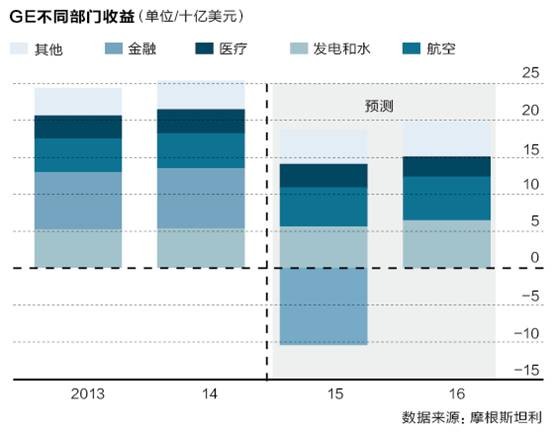

2015年4月10日,GE抛出了令整个市场震动的消息:公司将缩减金融业务,重新以工业作为主业。随后,GE陆续宣布了具体细节,包括在2018年实现90%的收入来自于工业部门等。

伊梅尔特终于露出了其最为大胆的一面。要知道,GE庞大的金融集团总资产超过5000亿美元,是美国第七大银行。而且,截止2014年,金融业务的收入还占到GE总收入的一半以上。

最关键的一点是:GE产融结合的模式是韦尔奇时代GE市值飙升,成为最庞大商业帝国的基础,也是韦尔奇给GE留下的最重要遗产。如今,伊梅尔特大胆放弃金融业务,也就意味着彻底走出韦尔奇时代,以自己的意志来重新打造GE。

伊梅尔特为何要选择放弃金融业务?还有哪些资产成为伊梅尔特重建GE道路上被放弃的部分?伊梅尔特又想把GE重建成一个什么样的公司?

《能源》杂志记者经历数月的观察、走访,全力还原伊梅尔特重建GE的战略布局,力图找出伊梅尔特重建GE背后的根本原因,以及挖掘出GE重建之后的最终形态与目标。

资产剥离:利益最大化

2016年1月15日,海尔集团以54亿美元的价格并购GE的家电业务。这毫无疑问是GE在宣布并购阿尔斯通、剥离金融业务之后,进行的最大规模业务调整。

这样一场“事先张扬”的并购并没有什么悬念。在2014年伊莱克斯试图收购GE家电业务未遂(因为反垄断的原因,伊莱克斯的收购被美国司法部叫停)之后,来自中国的买家几乎就是GE唯一的选择。

去年12月22日,GE家电业务重新出售的全球首轮招标展开,预计规模超30亿美元。海尔、美的均参与了GE家电业务新一轮的收购出价。最终海尔笑到了最后。

有关这一起并购的积极意义,我想在这里已经没有重复的必要。但是值得引起注意的是,海尔最终的并购价格54亿美元足足比2014年伊莱克斯的33亿美元出价高出了60多个百分点。

在伊莱克斯并购失败,GE亟需找到新买家的情况下,如此大规模的溢价令人疑惑。并且,当我们仔细观察GE家电在过去几年的财务情况,会发现,GE家电的业绩并不突出。利润率只有5%。

虽然GE家电业务历史悠久,却只局限于区域市场。2013年,GE家电业务的销售额为57亿美元,其中的90%销售是在美国。

但它对于专业的家电制造商来说,却是一块诱人的蛋糕。无论谁只要争得了这款业务就等于在全球第二大家电市场——北美地区占据了一席之地。这也是海尔不惜高额溢价拿下GE家电的原因。

抛开这笔并购对家电和海尔的影响。我们可以看出GE或者说伊梅尔特对与剥离资产的精打细算。

家电只是GE剥离资产的一小部分,金融才是GE庞大资产剥离计划中最重要的部分。而GE剥离金融资产的真正原因只是因为伊梅尔特想要让GE重新回归成为制造业企业么?答案显然是否定的。

根据GE年报可以发现,GE金融板块收入已经呈现出逐年下降的趋势。在GE总收入中所占的比重也大大缩水。

或许用“狡兔死,走狗烹”来形容过于激烈。但金融业务在2008年的金融危机中遭受重创,并无法再为GE创造出更多的价值也是不争的事实。

那么,为什么选择在这个时候剥离金融板块?伊梅尔特给出的答案是:现在是卖方市场。“现在是出售金融资产的窗口期,市场中有很多大买家,比如私募股权公司。”

也许在外界看来,无论是金融业务还是家电业务,都远没有到全面亏损,不得不剥离的地步。但是伊梅尔特和他的团队还是毅然决然地按照计划将这些非主业板块尽快剥离了。这样做也许是收到了2005年被迫出售保险业务的影响。

2005年,GE宣布将旗下大部分保险业务出售给瑞士再保险公司,交易价格为总计85亿美元的有价证券、现金加债务。

这绝称不上是一笔成功的资产剥离。从2001年到2005年,GE保险业务持续亏了数亿美元。

未能及早剥离保险业务让GE蒙受了损失,也让伊梅尔特和他的团队意识到,一旦有意剥离业务,就应该在资产处在高位的时候就进行。

仅仅2年之后,GE就用塑料业务的出售挽回了在保险业务出售上的颜面。2007年,GE将塑料业务出售给沙特基础工业公司。

要知道,2006年,GE塑料业务的收入还高达66亿美元。但是GE敏锐的感觉到,2006年塑料业务的利润已经从上一年的8.67亿美元降低到了6.74亿美元,跌幅高达22%。于是果断出售给沙特基础工业公司,售价甚至比市场预期的100亿美元还要高,最终达到了116亿美元。

果断的在市场高点将非主业资产出售,不仅可以为GE避免亏损,增加年度收益。更重要的是,这为伊梅尔特的重组计划提供了必不可少的条件——充沛的现金流。

手握重金的GE可以为自己重组计划有更多的选择。尽管GE宣布了有关主业变化的巨大变革,但是有关资产结构的变化是渐进式的。按照伊梅尔特的说法,“我多年来一直致力于调整GE的资产结构更向工业领域倾斜。目前公司的财务资源和管理,会更多的向我们已经领先的高新技术领域增加。”

对阿尔斯通的并购毫无疑问就符合伊梅尔特有关“高新技术领域”的定义。那么这样一场“世纪并购”和GE的重建计划又有哪些密切的联系?

并购:将竞争扼杀在摇篮

尽管顺利让欧盟批准了GE对阿尔斯通的并购。但是GE在市场上的利好并没有能够持续太久。2016年刚一开年,GE就宣布在收购阿尔斯通的能源部门之后,在欧洲裁员6500人。

紧接着GE在1月22日公布了2015年第四季度财报,根据财报,2015年四季度,通用电气实现净利润62.8亿美元,相比上年同期的51.5亿美元,增幅约为22%。

不过,亮眼的数据主要依靠伊莱克斯并购电器业务失败之后支付的1.75亿美元的解约费和海尔并购电器业务的54亿美元。

而被视为未来绝对主业的通用电气工业业务,在四季度却表现不佳。财报显示,本财季工业业务利润较同比下降约8%至55.2亿美元,去年同期,这个数字为59.9亿美元。

尽管业绩的低迷主要是收到了油价低迷的拖累。但是对阿尔斯通的并购完成也没有能够对GE第四季度的业绩有太多的拉动。相反,可能还造成了一定的负面影响。

彭博社报道称,通用电气四季度业绩还受到了多种一次性因素的影响。例如该公司完成了对阿尔斯通旗下电力业务的收购交易,将其可再生能源业务与电力业务剥离以及其他重组所花费的成本等。

并购刚刚完成,阿尔斯通和GE的的业务部门整合还在进行之中。现在仅仅依靠GE一个季度的财报就判断这次并购的成败与否,显然是不恰当的。但是,GE对阿尔斯通能源部门的并购依然有很多值得我们探讨的地方。

如果说,并购针对的是本公司弱势的业务板块,目的是加强自身在这一领域的技术实力。那么并购在原本自己就处于绝对领先地位进行。目的又是什么呢?

“西门子和GE在燃机制造领域处于绝对的领先地位,这不仅仅是因为它们有最强的研发队伍。实际上一旦市场上出现能够威胁到自身的企业,尤其是中小规模的技术企业,大公司一定会想尽办法收购公司,把被技术反超的可能扼杀在摇篮中。”一位外资燃气轮机公司员工对《能源》杂志记者说。

9F燃气轮机是GE在市场上拳头产品,但是在中国的9F机组,几乎每一台都发生了事故。但这并不能影响GE占据全球几乎一半的燃气轮机订单。

“实际上阿尔斯通的燃机从技术角度来说,可能是全球最好的。”一位业内专家对《能源》杂志记者说,“但是法国人的商务水平和美国人相比,可以说是天上地下。所以阿尔斯通在全球市场的份额只有不到10个百分点。”

在欧盟的要求之下,阿尔斯通的所有燃机业务都出售给了安萨尔多。而2014年,上海电气收购了安萨尔多能源公司40%的股权。

资产和业务的转移,技术也会随之转移么?恐怕事情没有那么简单。“在欧美国家,技术在很大程度上存在于核心技术人员及技术团队。这是欧美燃气市场能够存在一大批第三方服务公司的根本原因。”上述业内人士说,“欧洲的主机制造市场已经饱和。所以,在GE6500人的欧洲大裁员中,可能有很多人是主动离开,进入服务市场。”

欧盟为了最大限度的保存欧洲企业的独立性,选择把阿尔斯通拆分。但是这很可能在客观上使得阿尔斯通的燃机制造技术、体系,因为核心技术人员的流失,而造成损失。GE削弱了自己的技术实力强劲的对手,而且还一举拿下了阿尔斯通的电网业务,补强了自己在可再生能源上的短板,可谓是一箭三雕。

如果说让阿尔斯通的燃气技术受到负面影响,是GE对阿尔斯通能源部门收购的无心插柳。那么拿下阿尔斯通的电网业务一定是GE的有心栽花。毕竟,在和西门子的直接竞争中,电网业务是GE的绝对短板。

根据法国兴业银行预计,ABB占据了全球电网市场19%的市场份额,其次是西门子16%,阿尔斯通有10%市场,而GE,只有3%。

GE在电网业务上的羸弱应该是其决议和西门子正面火并,抢购阿尔斯通能源业务的最重要原因。而另一方面,一次能源未来占据主导的能源类型尚未可知,但是在二次能源中,电绝对是主导。这样的话,电网、尤其是智能电网未来会成为能源行业的投资焦点。GE通过收购极大的增强了自己在这一领域的实力。

Predix:GE的“IOS”?

1月13日,通用电气宣布将把全球总部从康涅狄格州的Fairfield迁往马萨诸塞州的波士顿,以吸引更多的科技人才。

拥有多达55所高校的波士顿地区,是全美除硅谷之外,科技人才最为密集的地区。而在GE宣布的招聘计划中,800名新员工中,有600名计划招聘数字产业的产品经理、设计师和研发人员。

一家工业企业,却要招聘如此多的信息技术、数字技术人才,可见GE未来对信息产业有着足够的野心。而集中体现了GE这一布局的,就是其工业互联网战略。

“工业互联网的诉求,并不是源自于GE自身,更多的是源自于市场和客户的需求。”GE工业互联网大中华区总经理杨涛对《能源》杂志记者说,“由于全球经济形态的改变,竞争加剧,成本提高,运行效率和利润里下降。所有制造业企业都在面临转型升级。GE把工业互联网作为战略性策略,就是从这个角度出发。”

如果说GE在发布《工业互联网:突破智慧和机器的界限》白皮书的时候,还没有能够提出成熟的工业互联网概念或者产品。那么现在,GE的工业互联网战略已经逐渐成型。

“从平台应用解决方案来说,我们现在有Predix大数据分析平台,包含了40多个面向各个行业的应用解决方案。”杨涛说,“Predix是一个基于工业互联网标准的软件平台。不久的将来,我们就可以把它向全世界开放,变成一个行业通用的、可以开放的做定制化软件的平台。”

对于还处在从依靠能耗、低成本劳动力、规模效应到高端转型的中国制造业来说,Predix无论从应用还是功效来看,都太过于超前。但是这和德国的工业4.0概念实际上密切相关。

信息爆炸不仅适用于消费互联网,也适用于工业。数以万计的工业设备就像是人们的PC和移动端,会产生大量的数据。而传感器和物联网技术的进步,让这些端口连接和束流的流动成为现实。最终形成的,是类似于移动互联网的工业互联网。

而GE的Predix平台,就像是操作系统。对此,杨涛也给出了肯定的回答:“Predix平台未来会成为面向全行业,具有统一标准。所有企业都可以在Predix上,像在IOS上创建应用。”

从制造机器,到制造智能设备并提供系统服务,GE开起来正在向苹果公司靠拢。后者是目前世界上市值最高的公司,正如上世纪的GE。

按照GE公司的说法,GE全球590个工厂中,至少有75个使用了工业互联网系统,最终成功削减了至少15%的成本。

哈佛商学院教授迈克尔?波特对GE公司工业互联网战略的评价是:“GE正在改变游戏规则。”

根据麦肯锡的预计,到2025年,全球物联网每年产生的收益超过11万亿。其中有40%来自制造业,以及油田、交通、城市基础设施。这些领域,无疑不是GE的传统优势产业。

为了掠夺这一庞大的潜在市场,GE在硅谷建立了研发中心,招聘了1000名软件工程师。这个地方每年要花掉GE10亿美元。

这样的战略,绝对堪称壮举。不过,在一些人看来,GE的工业互联网战略,也充分暴露出了其庞大的野心。

“把自己的平台做成一个类似IOS的操作系统,很可能会让GE在工业制造业领域的垄断地位更加强大。”一位长期跟踪观察GE的人士对《能源》杂志记者说,“这就像手机操作系统一样,除了IOS就是Android。国内的手机厂商看起来竞争的很激烈,但实际上都是受制于谷歌的操作系统,利润也都是最末端。GE的战略一旦成功,虽然家电业务卖出去了,但是所有的智能家电都用GE的系统,这样海尔最终得到什么了呢?”

另一个值得警惕的问题是数据安全。消费互联网或者移动互联网让个人数据隐私几乎不复存在。那么工业互联网的存在,工业数据的隐私也就不再存在了。

更不要说GE本身就是世界上最大的工业设备制造商,如果未来再成为世界上最大的工业互联网平台提供商,那么一个国家的工业数据将对一个公司彻底开放。开放程度完全取决于公司的市场占有率。

未曾预见的难题

然而谁也没有料到,对GE重建的质疑,首先来自于软件行业。

吉姆?赫佩尔曼是PTC软件公司的CEO,他的公司和GE有着合作。深知GE在工业互联网领域有着庞大的野心。尽管见识到GE的强大,但他还是提出了自己的观点:“GE不应该低估把自己重新打造成为一家数字技术公司的挑战。硅谷有着自己的文化和生态圈。这是GE无法改变甚至融入的,至少在短时间内是这样。”

GE想在亚马逊这样的消费互联网公司发掘出工业用户的需求,并大规模布局之前就先下手为强。但是进入一个全新的领域,也让GE树立了更多全新的敌人。微软、亚马逊、IBM、甲骨文??????这些软件公司都有志于物联网领域,也就是说都是GE潜在的竞争对手。更不要说还有谷歌这样一个互联网领域的“GE”。

GE可以用竞争对手没有它了解工业用户来为自己辩护,但也不得不承认自己在信息技术领域无法和这些公司相媲美,这不是招聘多少程序员就可以解决的问题。

另外一个不容忽视的一点是,在大规模剥离金融业务之后,GE在2016年面临着更多的营收压力。

2015年12月,伊梅尔特公开表达了自己对GE在2016年的前景预测。他自信的预言GE每股收益的增长可以达到两位数。

伊梅尔特的自信建立在航空业务的潜力上,而尤其是对亚太市场信心十足。波音公司预计,未来新飞机的销售,三分之二会在亚太地区。

但是一个利好可能很难支撑起伊梅尔特对GE未来业务的增长期望。有关中国即将成立国家航空发动机集团公司的消息已经得到了广泛的传播。根据传言,成立国家航空发动机集团的一个重要原因就是中航商发公司过去数年间在国产发动机的研发上没有取得足够的进展。

对于全球经济的基本面,甚至连伊梅尔特也无法否认,未来短时间内复苏的可能性不大:地缘政治冲突加剧,经济不确定性增长,市场波动幅度大,增长乏力。

大背景不利,主要竞争对手的带来的压力也丝毫不见减弱。2016年1月26日,西门子公布2016财年第一季度(2015年10月1日至12月31日)财报。新订单额同比增长27%,达到228亿欧元,这主要得益于在欧洲和非洲赢得的大单;营收增长8%,达到189亿欧元,出货比为1.21。净收益与上一财年同期相比增长42%,达到16亿欧元。

2015财年第一季度,西门子新订单额180.13亿欧元,营收174.15亿欧元,净收益10.95亿欧元。

通过对比不难看出,西门子的经营相比于去年有了很大的增强。而在GE重注押宝的工业互联网领域,尽管西门子只是宣布采取试探性的举措,但是其智能化的战略也已经全面展开。

在工业互联网战略提出之前的很长时间里,伊梅尔特都不可避免的在威尔奇的影子下执掌GE。工业互联网可以成就伊梅尔特自己的传奇。更重要的是,工业互联网已经成为韦尔奇的“产融结合”之后,GE的第二次重组尝试。如果遭遇到未曾预见的障碍,带给伊梅尔特和GE的,将会是觉得成败的压力。