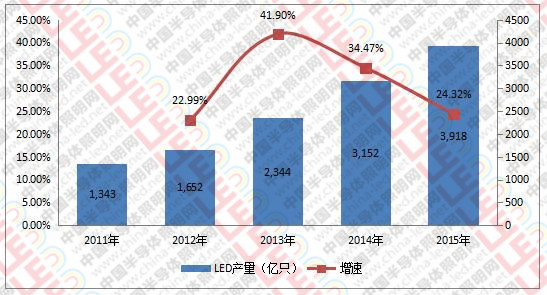

经过连续两年(2013、2014)30%以上的超高速增长后,中游增速回落,企业效益降低。2015年,全国发光二极管(LED)继续保持高速增长,完成累计产量3918.2亿只,同比增长24.3%,增速比去年同期降低了10.2个百分点。

图3 2011年至2015年我国LED(发光二极管)产量增长态势

数据来源:CSA Research,中国轻工业联合会

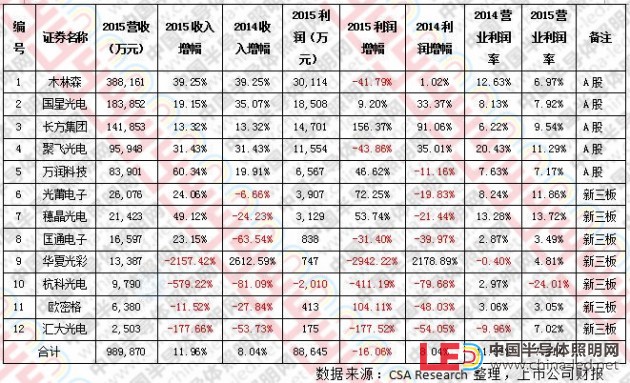

结合年报来看,中游的营业利润率从2014年的11.1%降至2015年7.8%,除长方集团、光莆电子外,其他中游企业营业利润率均不同程度下降。随着LED行业逐步从成长期步入成熟期,中游效益下滑,主要表现在几个方面:

1)竞争加剧,器件产品价格下跌。据CSA Research数据,近半年来(2015年9月至2016年3月),主流白光芯片价格下降超过20 %,而LED器件进出口价格也在过去一年下降了29%。

2)产能结构性过剩,背光、照明需求增速均放缓。受此影响,日进集团、SKC lighting、三星、LG等企业均在近两年采取收缩LED业务的战略。根据Gartner数据,2015年全球智能手机市场增速预计仅为3.3%,平板电脑终端产品出货量增速为负,受此影响部分背光器件企业利润下滑明显。

3)并购整合常态化,两极分化加剧,各路企业转型忙。长方照明、万润科技、国星光电等企业在大量并购企业后,报表业绩改善。同时,木林森、国星光电、长方照明等也在加速纵向一体化,积极布局芯片、照明等。随着利润率下滑,不少企业转而寻求新的“高利”市场,国星推出紫外、红外、车用系列LED,万润、实益达转型数字营销,聚飞开发光学膜材,木林森继续着眼于降低成本,提高产品的市场占有率。

4)2015年下半年开始,OLED在电视手、机市场渗透速度明显加快,这将对不少企业推出的CSP形成冲击,前景不确定性增强。AVC的数据显示,2015-2018年,全球OLED有机电视出货量将持续大幅攀升,仅在2016年就将从40万台猛增到130万台。中国市场的表现尤为突出,2016年和2017年都将连续保持400%的增长速度。

表2 LED中游企业2015年年报业绩状况