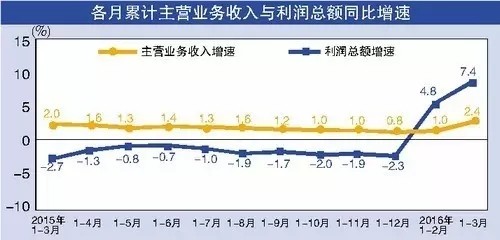

4月27日,国家统计局发布数据显示,我国工业企业利润增速回收。数据显示,今年一季度,全国规模以上工业企业实现利润总额13421.5亿元,同比增长7.4%,增速比1-2月份提高2.6个百分点。而且在扭转了连续数月负增长后,工业企业利润连续两个月大幅回收,表明需求回暖迹象明显。

看起来乐观的宏观经济数据,似乎依然无法安慰LED业者勉力苦撑的心:根据LED企业2016年第一季度报告的营收数据显示,虽然LED企业Q1业绩全线飘红,但毛利率却出现一定程度的缩水,且并购装扮业绩的现象依然在延续(见下图)。

而LED芯片和封装产业发展放缓乃至衰退趋势似乎在2015年就有迹可循:据TrendForce集邦科技旗下绿能事业处统计数据显示,2015年全球LED产值(含可见光与不可见光LED)达到143.25亿美元,年衰退达3%;其中,LED芯片市场规模达20.2亿美元,年衰退7%,首次呈现负成长;LED封装市场规模达88亿美元,年成长仅2%。其中中国厂商成长7%,而国际厂商则下滑10%。

热点

飞利浦不卖照明业务了

国际大厂每走一步,都意味深长。差点创下LED业界最大收购案的主角之一,收购方-金沙江资本刚宣布成立LED照明产业基石基金,而另一位主角,飞利浦Lumileds则于4月25日对外宣布,由于2016年以来,证券市场的情况转好,市场集资现况有改善,因此飞利浦改成倾向透过IPO来处理旗下照明事业,而不是透过非公开出售给特定厂商的形式。这就意味着飞利浦不卖照明业务的机率大增。

这会让飞利浦的追求者却步吗?看上去,想要获得飞利浦照明事业这个重要的关键资产,就得想其他方法了。从公开市场上收购股票,也是一种方式,当然这正中飞利浦“下怀”。不过,拥有飞利浦股票的投资人似乎不领情,飞利浦的股价在当日下跌了超过4%。毕竟飞利浦照明事业要实现IPO,可不是一朝一夕就能完成的,最快也要花上一年,这对拥有飞利浦股票的投资人而言,直接卖掉飞利浦照明似乎更划算。

据飞利浦照明方面表示,分拆照明事业所产生的税务相关费用,会让它在2016年第一季的获利打折扣,预估净利是3700万欧元,和2015年同期相比衰退了63%。营收方面小幅减少了3%,仍达到55亿欧元。

据悉,飞利浦原本要出手照明事业,是想要集中集团资源在健康照护事业上,这个领域的获利较高,也是他们和西门子集团、美国GE公司竞争的重点商战场之一。这次却放弃出售改为IPO,真的单单只是因为股票市场转好、集资容易吗?还是有其他市场考量?

GE收购澳洲物联网新星Daintree

同期收购

华灿光电完成对蓝晶科技的收购

奥拓电子拟收购某照明工程企业

德豪润达子公司超2亿收购大连综德照明100%股权

飞利浦不卖照明业务了,另一传统照明巨头GE积极进军物联网领域。日前,GE以超过1亿澳元收购了墨尔本建筑自动化创业公司DaintreeNetworks,成为本十年来最大手笔的澳洲科技类业务资产私人销售交易。

Daintree公司由BillWood及另一位前惠普工程师创建于2003年,设计研发出的可进行光线及温度调控的开源、标准化无线系统Controlscope,已经应用于美国的1000多家中小商业建筑。

据悉,经GE收购后,Daintree公司团队——分别位于墨尔本、加州与麻省的60余位工程师将并入GE新设的创新业务单元Current的工业互联网软件研发平台Predix。GE在一份声明中表示,本次收购将使Current扩展建筑自动化平台,增强向全球中小型建筑提供“能源即服务”的能力。

收购Daintree公司将是GE进军工业互联网的重要一步棋。GE澳洲总裁GeoffCulbert表示,如今的工业互联网就如同1999年时的消费互联网。GE预测,到2020年将有500亿台机器实现互联,包括1亿个互联灯泡。曾经静止的东西将发生转变,能够有力地驱动信息流。我想这其间将会发生指数级的增长。

这不由得让人想起,前不久华为与欧普跨界合作,进军照明物联网领域。那么,问题来了。在物联网领域,谁会执牛耳?

“爆”表

最后,小编想爆一张刷爆了各LED媒体圈的表。

除了位居第3的lumileds和位居第3的首尔有小幅增长外,其它八名企业均出现了不同幅度的下降,一时间,寒冬论又起。

但向来乐观的笔者这一次也不例外地再乐观一次,为什么?

单纯从上表数据可以得出几个浅显结论:

1、前五名依然保持好队形,各自稳守,谁也没有被谁超越。同时还意味着,没有黑马出现,整体局势不动荡。

2、后五名的排序也只出现了较小的变动,仅从名次上看,波动并不明显,只有光宝从11名晋级到第10名,而原本2014年位列第10的lumens则出局了。

3、根据前两条变化,以及目前大环境的整体经济增长放缓的形势,再次说明了,LED产业进入成熟期,增速放缓或出现小幅负增长都属于合理范围。另外,正因LED普通照明已经不再需要投入大量研发,LED背光市场也已经逐渐饱和,所以各大厂商正寻求新的发展方向,如前三甲争抢车用LED市场、韩厂转向OLED面板灯,都处于正常转型期,出现的小幅波动也属于正常范围。

基于以上几点,笔者得不出寒冬论,只是看到了与其它大多数产业发展一致的正常路线。至于每一个企业存在的增长差异,各自外部内里影响因素较多,需要探寻不易,只言片语也道不尽。

当然,笔者还有点小困惑,全球前十,除了木林森以外,中国大陆的LED企业为何难上榜单?