1. “十三五”开局之年,LED行业迎来新机遇

2016年,是中国“十三五”规划开局之年,也是我国经济增长转型发展的关键之年。十八届五中全会通过的《中共中央关于制定国民经济和社会发展第十三个五年规划的建议》明确指出,加快建设制造强国,实施《中国制造2025》,给LED节能环保产业指明了发展方向。“十三五”期间要发展环保技术装备;构建现代农业经营体系,加快发展都市现代农业;实施“互联网+”行动计划,形成网络化、智能化、服务化、协同化的产业发展新形态。LED企业要面向超越照明,着力发展农业照明技术和市场,发展智能装备和智能产品,加快推进基于互联网的商业模式、服务模式、管理模式及供应链、物流链创新,培育“互联网+”生态体系。

同时,受国家发展改革委委托,国家半导体照明工程研发及产业联盟牵头启动了“‘十三五’半导体照明产业发展规划”,规划编制工作启动会于2016年3月25日在国家半导体照明工程研发及产业联盟召开,国家节能中心、中科院半导体所、中国照明学会、中国照明电器协会、中国标准化研究院、中国质量认证中心、中国建筑科学研究院、中国农业科学院等机构及企业代表参会。国家半导体照明工程研发及产业联盟吴玲秘书长主持了本次会议,国家发展改革委环资司节能处赵怀勇处长出席此次会议并讲话,规划文本预计2016年年底完成。

2. PPP驶入快车道,地方政府推动LED产业转型升级

2016年,PPP再度成为地政府工作中的高频词,一些代表委员并向全国两会提交有关PPP议提案。可以预见,在未来相当长一段时间内,PPP将成为我国基础设施和公共服务供给的主导模式之一。伴随着我国经济发展进入“新常态”,以基础设施为代表的公共产品不断增长的需求和受到约束的供给能力之间的缺口不断在扩大,这无疑使得曾经完全由政府主导的基础设施建设投融资模式走向了改革,PPP模式有望成为基建投融资改革的重要方向。PPP模式在LED技术研发、产能合作、标准化、产品销售、金融以及人才培养等产业链环节均大有可为。特别是在结合“一带一路”建设,推动我国LED产业“走出去”进程中,可以运用PPP模式,成立项目公司载体,推进一带一路沿线国家之间的基础设施建设。

2016年第一季度,江西、泉州等地纷纷出台相关措施,助力LED产业发展。2月份,江西省发布了《关于打造南昌光谷、建设江西LED产业基地的实施方案》,对推动江西省LED产业发展作出了重要部署,其中提出要推进江西省拥有自主知识产权的硅基LED原创技术优势加快转化为产业优势,实现由技术制高点迈向市场制高点,使之成为“十三五”时期全省工业经济发展的新增长极。3月份,《泉州市节能环保产业转型升级路线图》出炉,泉州市将补全关键环节,提升技术水平,持续培育龙头企业做大做强,建立节能、环保和资源再生利用三大领域较为完善的产业链。按年增长率10%计,预计到2020年实现节能和环保产业产值共240亿元。

3. 巴西全面禁止白炽灯,大力推广高效节能LED灯

作为金砖五国之一的巴西在推广高效照明产品方面连出组合拳。巴西国家电力局、巴西标准管理局和生产厂商联合实施了一系列灯泡更新计划,如从财政预算中拨出一部分资金,以补贴的方式来降低节能灯以及LED产品的售价;规定将于2016年6月完全禁止白炽灯,大力推广LED 灯泡,2016年巴西照明市场规模预计达到47.2亿美元。其中LED将达到50%的市场份额,由此巴西对LED灯具的年消费增长率将达到46.7%(2013-2016年)。

作为2016年奥运会的主办国,将会产出万亿美元的市场商机。2016年8月在里约热内卢举办的奥运会将极大促进巴西酒店、奥运村、旅游设施及城市改造等建筑与照明工程的发展。目前中国已经成为巴西最大的LED进口国,超过其总进口量的60%,巴西对中国的灯饰照明进口依赖逐渐增大。

1. LED灯丝灯迎来高速发展期

因消费者近年来对于美术灯具、艺术灯具、水晶灯具、古典灯具的光源需求,LED 灯丝灯崭露头角。LED灯丝灯的散热问题、驱动电源小型化问题、灯丝制造工艺问题、UL认证问题已基本被解决,再加之LED灯丝成本持续下降,LED灯丝灯制造自动化率及生产效率不断提升,造就了LED灯丝灯市场的兴旺。2015年LED灯丝灯市场进入高速成长期,全球出货量超过5,000万只。以木林森为代表的企业纷纷进军LED灯丝灯领域,随着众多巨头在灯丝灯领域的参与,将加速各企业在技术创新、规模制造、成本控制、渠道推广等各方面百花齐放。

LED灯丝灯是个创新设计的产品,既有节能照明功能,又极具装饰性。节能、全角度、复古的特点将为灯丝灯带来商机,LED灯丝灯在装饰上的功能也会更加广泛地受到关注。未来几年LED灯丝灯发展方向一是往装饰类发展,以小功率产品为主,亮点在于创新的外观设计,如柔性灯丝,这将成为未来灯丝灯的主要发展方向;二是往照明类发展,以大功率产品为主,大功率LED灯丝灯需要解决散热、光效与成本等问题,与其他替代照明产品相比优势不大。

2. 小间距LED显示屏市场广阔

2016年3月31日,三星在北京进行了其全球首款小间距LED显示屏的发布,这也是自2015年3月三星收购美国LED显示屏制造商Yesco以后,三星旗下1.5mm间距显示屏产品首次亮相中国。

我国小间距LED显示技术获得了长足发展——最小点间距已经可以达到0.7mm,点间距为0.9mm的小间距LED显示屏产品已经实现量产。利亚德已具备0.7mm规格量产的能力,并着力开拓全球市场,强力巨彩、洲明科技、上海三思、艾比森等企业实力也不容小觑。

在业内企业的大力推动下,从技术层面来说,小间距LED显示技术已经完全能够满足市场应用需求,2016年价格的下降将会成为市场主旋律。未来小间距LED显示技术应用形式多样,不局限于传统的显示屏,将会搭上互联网、物联网的快车,成为虚拟现实技术的载体和智能交互终端。

经历了2014年年底至2015年年中的行业整体低迷后,2015年下半年企业效益有所改善,2016年开春以来,LED产业整体景气度缓慢回升。

1. 上市公司业绩改善,预期得到支撑

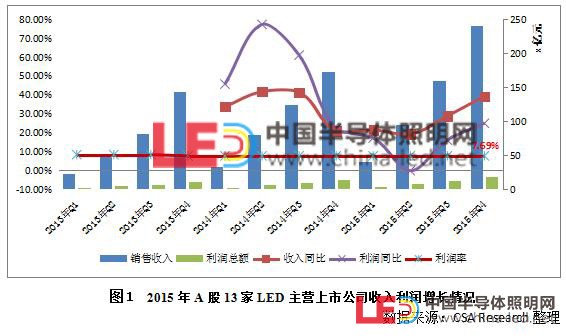

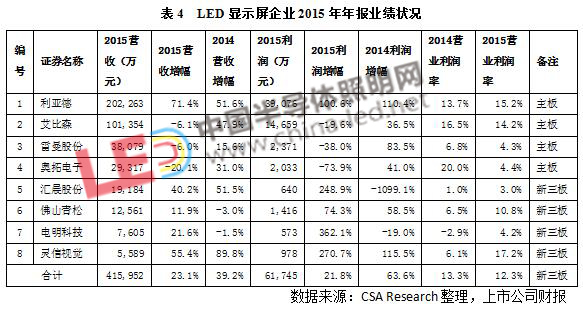

随着A股和新三板上市公司2015年度报告、业绩快报陆续发布,LED公司2015年的收成情况逐渐明朗。从已报的63家企业(23家A股,38家新三板)来看,35家利润报增,21家利润报减,7家亏损,亏损面达11.1%。A股方面,截至4月20日,19家(6家未出)以LED为主营业务的企业共实现营业收入355.8亿元,较2014年同比增长26.4%;利润总额达534.5亿元,同比增长46.4%,同时整体利润率保持在15.02%,与2014年13%有所提高。

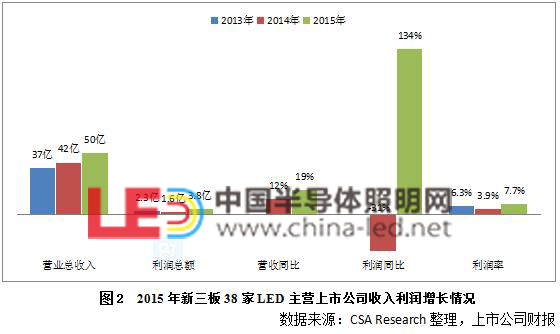

新三板方面,LED中小企业表现喜人,营收逐年加速增长,利润暴增,利润率翻番。38家LED企业状况2015年共实现营收50亿,较2015年增长19%,增幅较去年同期上升7个百分点;实现利润3.8亿,同比增长134%,增幅较去年同期上升165个百分点;而利润率表现最为亮眼,达7.7%,较2014年的3.9%翻番。

在经历了2015年行业整体增速放缓,价格厮杀后,2016年开春以来,LED产业整体景气度开始回升。部分芯片厂表示开春以来随着下游需求回升,中上游的芯片器件的产能趋紧,价格较为平稳。

从近日各大LED上市公司披露的一季度业绩预告来看,增长重新也成为LED的主流。中游封装企业国星、万润、长方、鸿利2016年Q1业绩预告显示利润增幅翻番,下游珈伟、利亚德、联建、雷曼等一季度利润均报增,而佛山照明在经历了换帅、控股股东变更后,逐渐走出了投资者索赔的阴影,一季度业绩也大幅提升,实现营收9.04亿元,同比涨17.85%。但另一方面,上游芯片环节仍在持续调整中,三安利润率下滑,乾照、华灿、德豪、士兰微、台湾晶电和新世纪2016年Q1的业绩均报亏损或者下滑。CSA Research认为上游环节结构性过剩产能消化、价格战和企业整并仍将持续相当一段时间,而芯片厂持续近两年的亏损预期将在整并期落幕后进入尾声。

2. 中游企业转型忙,下游保持平稳增长

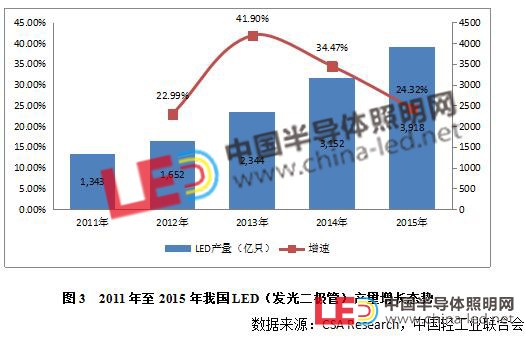

经过连续两年(2013、2014)30%以上的超高速增长后,中游增速回落,企业效益降低。2015年,全国发光二极管(LED)继续保持高速增长,完成累计产量3918.2亿只,同比增长24.3%,增速比去年同期降低了10.2个百分点。

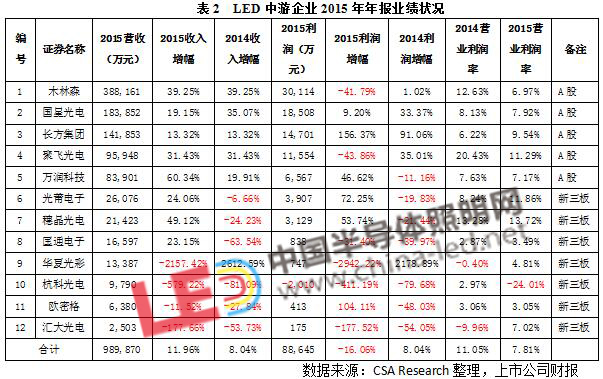

结合年报来看,中游的营业利润率从2014年的11.1%降至2015年7.8%,除长方集团、光莆电子外,其他中游企业营业利润率均不同程度下降。随着LED行业逐步从成长期步入成熟期,中游效益下滑,主要表现在几个方面:1)竞争加剧,器件产品价格下跌。据CSA Research数据,近半年来(2015年9月至2016年3月),主流白光芯片价格下降超过20 %,而LED器件进出口价格也在过去一年下降了29%。2)产能结构性过剩,背光、照明需求增速均放缓,受此影响,日进集团、SKC lighting、三星、LG等企业均在近两年采取收缩LED业务的战略。根据Gartner数据,2015年全球智能手机市场增速预计仅为3.3%,平板电脑终端产品出货量增速为负,受此影响部分背光器件企业利润下滑明显。3)并购整合常态化,两极分化加剧,各路企业转型忙。长方照明、万润科技、国星光电等企业在大量并购企业后,报表业绩改善。同时,木林森、国星光电、长方照明等也在加速纵向一体化,积极布局芯片、照明等。随着利润率下滑,不少企业转而寻求新的“高利”市场,国星推出紫外、红外、车用系列LED,万润、实益达转型数字营销,聚飞开发光学膜材,木林森继续着眼于降低成本,提高产品的市场占有率。4)2015年下半年开始,OLED在电视手、机市场渗透速度明显加快,这将对不少企业推出的CSP形成冲击,前景不确定性增强。AVC的数据显示,2015-2018年,全球OLED有机电视出货量将持续大幅攀升,仅在2016年就将从40万台猛增到130万台。中国市场的表现尤为突出,2016年和2017年都将连续保持400%的增长速度。

经过前两年市场整并和各企业差异化调整,下游整体保持增长,但增幅收窄,照明市场基本平稳,显示屏和汽车照明应用成增长亮点。

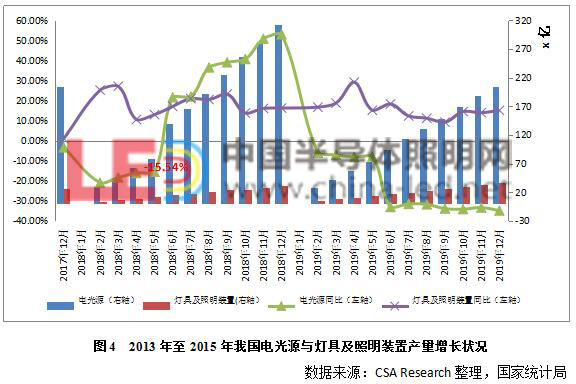

照明生产方面,LED照明产品继续保持增长,传统照明萎缩。据统计局数据,2015年全国电光源累计实现产量203.46亿只,同比增长-5.69%,灯具及照明装置累计生产35.5亿只,同比增长15.09%。LED照明产品也开始从过去光源替代向整体照明方案集成转变,光源产量下降,而整灯产量保持较快增长。

企业效益方面,大小照明企业收益率均在下半年显著回升。据上市公司财报,23家LED照明企业2015年,营业收入增长了48.9%(达177亿),利润增长了88.3%,两者分别较2014年提高了39.6个百分点和63.3个百分点。而从亏损面来看,23家中营业利润为负从7家减少至3家,整体的营业利润达8.99%,较2014年6.24%提高了2.75个百分点,高于中游和上游。究其原因主要有几个方面:一是随着去年下半年至2016年Q1房地产市场回暖,作为建材的照明也随之受益。二是照明企业纷纷转型和调整战略,通过加快扩产并购的步伐,不断杀入新的细分领域,争夺利润制高点。阳光照明、飞乐音响、佛山照明等企业的LED照明收入份额均已超过传统照明,跃升为主营业务,飞乐音响开始向智慧城市整体照明方案集成商。

显示屏领域2015年的业绩尽管较2014年有所下滑,但仍是表现最亮眼的板块。年报显示,显示屏板块整体营业利润率达12.3%,是中、上游板块的两倍,也显著高于照明板块,且基本无亏损企业,说明相较其他环节和领域,显示屏大小企业生存状态较好。实际上,随着小间距显示技术的成熟,LED显示屏技术不仅占据传统的户外屏,也开始向室内显示领域渗透。而新兴的VR技术兴起,作为其硬件产业组成部分的LED小微显示屏前景也被业内看好。

3. 并购标的转向业外,大企业投资热度不减

在国家、社会资本的推动下,行业内投资并购持续活跃。据CSA Research统计,截至2016年4月11日,本年业内共发生9起并购案,涉及交易金额超过50亿元。2016年Q1的整并案表现出不同于前几年并购案的显著特点,即标的从LED领域转向其他领域。9宗并购案中,除木林森并购超时代光源旨在灯丝灯产品线的完善外,其他8宗并购均在布局LED以外的业务。其中华灿光电和三安集成公司通过并购布局第三代半导体业务,而雷曼、勤上均跨足体育、教育等服务产业。CSA Research 认为未来2-3年LED产业仍将保持较高速度增长,但业内企业在这个时间点开始布局新兴业务,寻找新的利润增长点是较为理性的选择。

2016年春季,行业投资热度有所回升,大企业继续增资扩产步伐。据CSA Research对A股LED上市公司的募投资金统计分析,2015年11月至2016年4月,共有8家业内企业发布增发或可转债方案,募集资金超过70亿元。

其中7家上市公司的募投方向为产能扩张,涉及的12个项目,计划总投资额达113.4亿元。其中,上游投资最高,达59.1亿元,预期将新增外延片产能1758.1万片/年,芯片产能1099.9亿片/年。这将对本已产能过剩竞争惨烈的上游环节带来较大冲击。而中游方面,聚飞光电分别新增13亿颗/年背光器件和22亿颗/年照明器件产能,厦门信达也新建显示屏和白光器件生产线。下游方面,投资较少,约13.7亿,其中飞乐音响在法国建厂引起关注,主要企业更多选择通过并购扩产。除在产业链内投资外,业内企业也开始在第三代半导体(通讯微电子)、移动互联网、安防产业等投资布局。

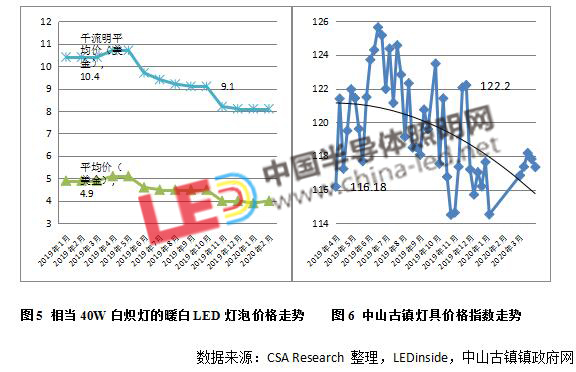

国内市场方面,在国家出台了一系列“去库存化”的利好政策下,房地产市场快速升温,带动照明需求整体有所回升,量升价减,竞争仍在加剧。各公司春季订货会与一季报预告显示,下游灯具出货量仍保持增长。但另一方面,LED灯泡价格仍在持续下滑,过去一年LED球泡灯价格下降了24%,与传统节能灯基本已无价差,而古镇综合灯具价格指数显示从2015年7月至2016年3月,照明灯具价格在震荡中下滑了6.87%。此外,各厂商新一轮的价格战也已经开战,飞利浦订下2016年LED灯泡出厂价降至0.8美元的超低目标,降幅逾2成。

而从市场终端反馈来看,实体渠道方面门店普遍反映与往年同期相比有所下降,利润率有所降低。照明整体进入薄利时代以后,竞争更多体现在渠道、品牌、市场策略等方面竞争。不少LED照明商仍在扩充销售网络,木林森照明分销商达23000余家,国星照明有1000多个经销网点,而传统照明列强佛山照明国内网点超过3000个。

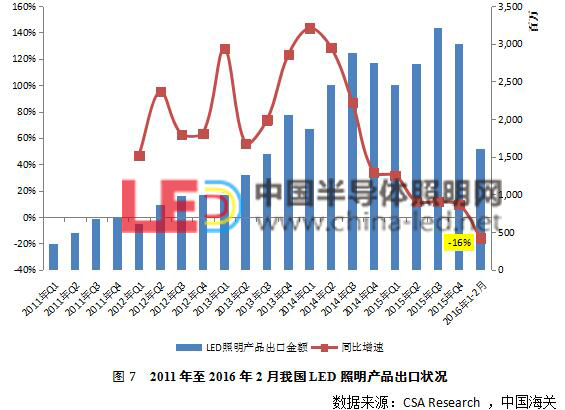

经过2012-2014年连续三年超过50%的高速增长,2015年出口增速下滑至15%,而2016年首次呈现负增长。前两个月我国LED照明产品出口额为16亿美元,同比下滑16%。从各市场来看,传统欧美仍保持较高速增长,其中对美国出口额为3.7亿美元,增速达33.2%;对欧盟出口额为4.3亿美元,增速为18.7%。另一方面,印度、东盟、俄罗斯等新兴国家市场有不同程度的下降。其中对印度出口额为2478万美元,降幅达25.1%,对东盟出口额为1.1亿美元,同比下降26.1%。

随着设施农业和都市现代农业的发展,农业照明成为照明市场的一片新蓝海。农业照明有三个主要应用领域:植物照明、畜牧业照明和水产照明,LED农业照明产品相比于传统的农业照明产品有高效、节能、可发出动植物需要的特定波长等明显优势,有很大的发展空间。据日本株式会社专家预计,2017年全球仅LED植物生长灯预计在3亿美元左右,中国植物工厂未来有望达到日本植物工厂10倍以上的规模。除此之外,补光、育苗(种)组培、食用菌、微藻,设施畜禽与水产养殖以及垂直农业的灯具需求也十分巨大。

而从商业模式来看,LED农业照明已经开始出现一些较为成熟案例。LED产品在削减使用电量,降低运行成本,增加产量等方面表现一定优势。其中LED温室补光中已经进入研发、中试与推广阶段、LED植物组培已实现规模化应用、而在畜禽养殖、水产养殖的试验研究,也已取得了较好的效果。国际大厂飞利浦、欧司朗、三菱、GE、西门子都已涉足植物工厂。国内从事LED农业照明的企业以植物照明产品为主,如南京汉德森、浙江晶日照明、杭州汉徽、江苏稳润、深圳市西德利、东莞生物光环境、北京中环易达等。

市场研究公司Navigant Research最新报告亦指出,LED预计最早将在2017年占据植物照明市场50%的市场份额销售。因此,预期LED农业照明市场在今年启动,未来几年,随着商业模式成熟,将逐步进入成长期。

主 办:国家半导体照明工程研发及产业联盟产业研究院(CSA Research)

电 话:010-82381200

E-mail: csa-research@china-led.net