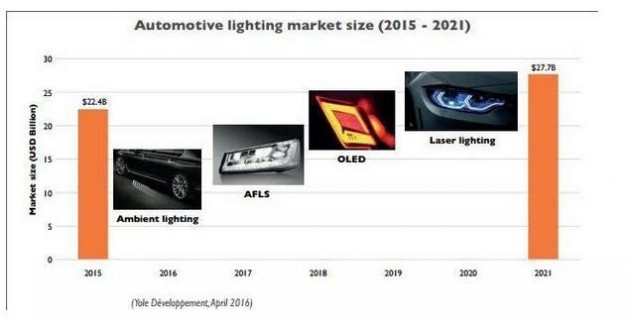

根据市调公司Yole Developpement估计,2015年全球汽车照明市场约为224亿美元,预计将在2021年以前达到277亿美元的市场规模;从2015到2021年之间的年复合成长率(CAGR)达到了23.7%。

Yole Developpement在其最新的LED市场研究报告《汽车照明:技术、产业与市场趋势》(Automotive Lighting:Technology,IndustryandMarket trends)指出,这一市场驱动力道来自每部汽车中的照明系统持续增加,以及大量采用LED前灯照明系统——包括头灯与日行灯(DRL)在2015年分别带来43%与28%的营收。其余的29%则来自尾灯组合/中央信号灯、车内灯以及方向灯等。

进一步展望未来,Yole Developpement认为接下来将会看到诸如OLED与雷射等更多新照明技术将的整合、先进前照明系统(AFLS)与其他安全功能的进展,以及越来越多以照明作为设计特色的趋势。

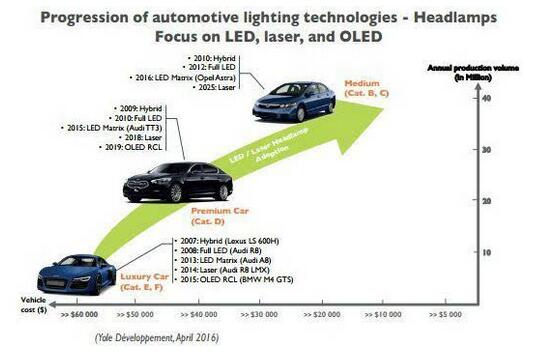

自从像V10 Audi R8等豪华轿车在2008年首度商用化推出后,全LED头灯的设计开始在2012年渗透C-segment级距车市,如今更在新兴市场实现商用化。目前,几乎所有的一线业者都在开发全LED的头灯系统。

率先采用雷射头灯的商用车是2014年秋季发表的BMWi8,而最先导入OLED尾灯组合(RCL)的商用车是在2015年秋季上市的BMW M4 GTS。雷射头灯可实现更长距离的夜视功能(达600公尺),而OLED由于具有较轻薄、可弯曲以及较大面积发光的优点,得OLED尾灯组十分适用于从2D转向3D灯源的的设计。

然而,Yole强调,这两种技术仍存在价格和技术议题,必须配合汽车OEM对于可靠性与使用寿命等条件要求,才能有效解决。

新的半导体/电子组件整合,不仅实现了完整的电子系统——如固态照明(SSL)+传感器与软件,同时也扩展了先进照明功能的进展。

这些功能可望带来自动因应驾驶环境调整的智能波束模式。最近,利用矩阵LED系统结合相机以及图像处理功能,创造出更多新的照明功能,例如自适应前照明以及无眩光照明等。然而,这些组合也使得这一类系统的开发更困难,必须发展出更多新的技术know-how。事实上,为了开发可靠且动态的系统,确实需要具备较强的技术实力,特别是在照明、热管理、怠测器以及数据处理等领域。

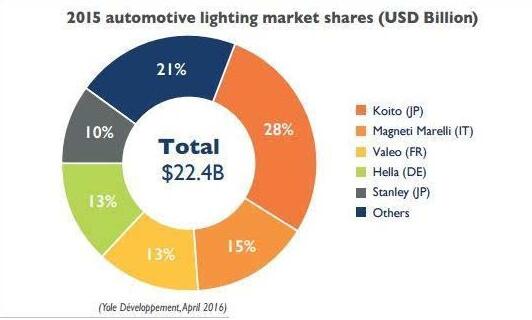

另一方面,雷射与OLED照明技术还可能改变目前的市场格局;目前,新公司已经挟此新技术开始对市场前五大业者发出挑战。事实上,2015年是由Koito(日本)、Magneti Marelli(意大利)、Valeo(法国)、Hella(德国)以及Stanley(日本)所主导,五家公司共占据80%的汽车照明营收,而新兴公司正开发新的雷射或OLED照明系统,包括整合相机与传感器等新组件的AFLS系统,这需要具备一连串的像图像处理等新技术能力。

在这份研究报告中,Yole并指出几家新进业者已经展现几乎较整体市场平均(+5.4%)更高一倍的成长率,如常州星宇(中国)、Olsa(意大利)、大亿(中国)以及GrupoAntolin(西班牙)等公司。

为了有效地与市场主导业者进行区隔以及取得更多的市占率,这些新兴业者主要着重于创新系统,以及低成本的解决方案,或瞄准中国等新兴市场。

根据Yole的观察,这些新技术和功能可能会让OEM更接近设备/组件开发商(如二线与二线业者)——其结果是,他们可能会绕过更多的一线业者进行开发与生产,从而创造出新的供应/价值链。

OEM可直接与二线或三线业者搭配,开发出多的照明应用与光学工程。这使得OEM得以完全掌控开发与生产,同时专精于各种相关技术。