“去年对于整个LED产业来说确实是相当艰困的一年,从去年下半年开始,很多公司都开始寻找他们自己的一个换轨策略以及新的蓝海”。在 2016中国国际LED市场趋势高峰论坛上,储于超在其演讲中提到。

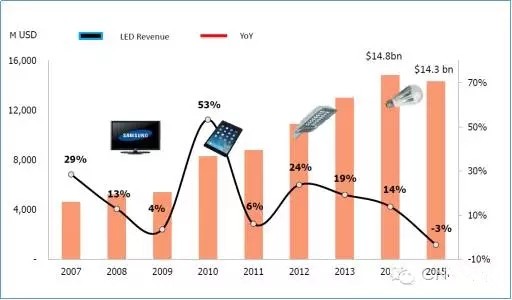

价格下滑明显,2015年LED产值首度面临衰退

2015年全球的LED产值首次呈现一个负增长的现象,整个产值呈现了-3%的衰退,主要原因在于整个行业供过于求,使得LED价格暴跌。首先看芯片部分,价格跌幅约40-50%,部分甚至高达6成。封装器件部分,价格跌幅不大一样,Mobile领域、手机背光领域中许多厂商已经切入,价格跌幅较大;照明应用部分,也是一个重灾区;而车用部分,价格跌幅相对较小。

进入2016年,很多芯片厂的产能利用率都在往上回升,甚至有些芯片厂商在调整价格。但是市场真的这么好吗?储于超认为只是价格已经跌无可跌了。据统计,市场上二英寸LED外延片价格已经贴近成本价,虽然很多中国很多厂商可能透过政府补贴,或者只生产一些标准型的产品,可以把成本压的很低。但是不管成本怎么降,现在市场价格真的是太低了,而且还有其他营业费用和管理费用,所以芯片厂商很少有可以赚到钱的。

器件部分,中国的封装厂商还是拼命在扩产,包括国星、鸿利、木林森,每一家厂商都喊出一个积极的扩产计划。对比现有的产能,这些厂商扩产的幅度其实相当大。粗略测算了一下,如果这些厂商的产能都扩完的话,中国地区的整个封装产能大概增加30%的水准。

因此在今年整个市况似乎就会反转了,上游芯片的部分或许可能就会因为这么多封装厂商的扩产,需求呈现比较好的状况,但是封装的部分,因为扩产的服务相对比较大,所以储于超认为,在某些品类,包括像显示屏,照明的部分今年可能还会有相当激励的厮杀。

换轨时代来临,寻找产业新蓝海

在这么竞争的环境之下,其实许多厂商都想要换轨。勤上光电从LED转到教育领域,三安从LED转到半导体的领域,鸿利光电把名称改成了鸿利智慧,开始跨入车联网的领域。每个厂商都在思索如何提升盈利能力,从既有的产品类别转型到其他的应用上面去。然而对LED厂商而言,目前有哪些方向可寻?

LED灯丝灯

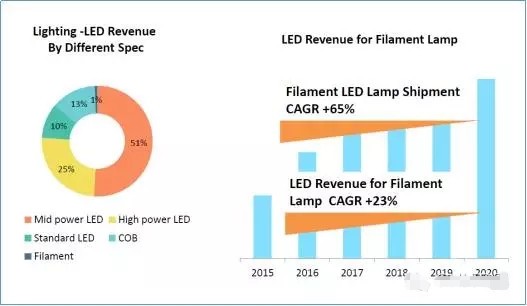

法兰克福展期间,很多厂商重点推广了灯丝灯,过去灯丝灯只能适用在蜡烛灯,水晶灯,但是现在的规格越来越多。灯丝灯去年占整个照明的营收比重才1%的水准而已,相对比较低一点。2015年LED灯丝灯出货量约在5000万盏到1亿盏,2016年的量会到2亿盏以上,2020年有机会达到5亿盏,灯丝灯的出货数量年复合增长率会高达65%。

智能照明

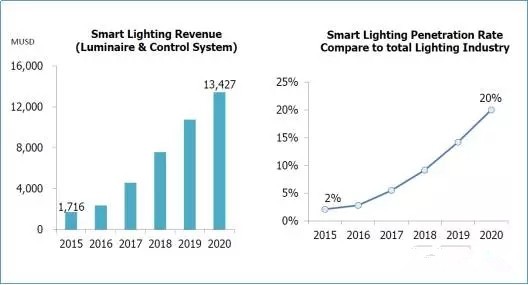

储于超表示,2015年时全球智能照明市场规模估计为17.16亿美元,由于智慧照明市场尚未成熟,规模化效应尚未形成,相关的软件和硬件产品成本偏高,不过随着未来技术、产品成熟、预计2020年可达134.27亿美元。

不可见光

可见光LED2015—2020年产值年复合成长率大概只有4%的水准而已,但不可见光领域,还是有很多成长性很高的应用类别。包括像红外和安防监控的部分,预计年复合成长率有有11%,生物感知的部分大概有33%,生物扫描辨识,包括虹膜面部辨识,包括VR,都是新出来的产品,它未来的成长性、爆发性其实是相对比较强的。