2016年6月份古镇灯饰价格指数共发布四期数据,延续5月份横平微涨走势,月初报115.75点,月末报123.28点,月均指数为118.48点,环比较5月份上涨0.95%。 6月份灯饰价格指数走势与上年同期走势相似,势头强劲,并创下今年来的最高点123.28点,虽然未能突破上年最高点125.63点,但在灯饰市场进入季节性调整阶段的情况下,交易气氛仍能保持比较热烈,为下半年的稳定发展铺平了道路。

四大系列指数“三升一降”,受经济环境、下游需求等各种因素交叉影响,光源系列大幅回落,其他三个系列指数均有不同的涨幅。受市政工程建设的影响,户外照明系列止跌造好,灯饰系列亦继续走高,创下历史新高140.16点,是总指数上扬的主要原因,预计灯饰市场对工程类照明产品的需求热度将持续,拉动相关系列指数向上。

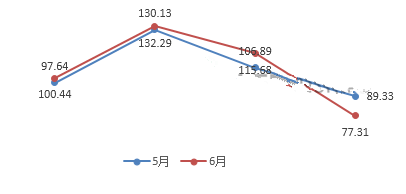

四大系列指数6月份月均数呈“三升一降”,具体为:

商业照明系列6月均数为100.44点,较5月上涨2.87%;

灯饰系列6月均数为132.29点,较5月上涨1.65%;

户外照明系列6月均数为115.68点,较5月上涨8.22%;

光源系列6月均数为77.31点,较5月下跌13.46%。

(1)商业照明系列指数呈“V”字型走势。商业照明系列6月均数为100.44点,较上月环比上涨2.87%,前三期数据波动较大,月中下探至93.71点,月末重回高位并保持微涨趋势,发出市场向好的信号。随着照明灯饰市场旺季的到来,市场需求表现激烈,各大商照品牌也藉此展开多元化的推广活动,尤其是通过“互联网+”的现代化模式,开拓新的销售渠道,有效推动了商业照明产品的持续升温。同时由于激烈的同质化竞争,商业照明市场的“价格战”现象也是影响指数走向的重要因素。

(2)灯饰系列指数节节攀升。灯饰系列指数经过上月的调整后,6月份强势反弹,连续攀升,并创下历史新高140.16点,与月初125.31点相比涨幅高达11.85%。分析认为,6月份的光亚展对灯饰市场具有直接的推动作用,加之房地产政策调控力度放宽,灯饰产品终端需求逐步增长,共同把灯饰系列指数推向高位。下月起,灯饰市场再次进入“淡季”,各灯饰厂商对产品销售策略的宣传也进入了放缓阶段,预计下月起灯饰系列指数升幅收窄或震荡下行。

(3)户外照明系列指数波动上涨。户外照明系列指数6月初占领高位报122.75点,月中小幅涨跌,月末报108.79点,月均数环比5月上涨8.22%,成功延续了上月的活跃势头。户外照明系列是变幅跳动较大的系列指数,其受市场批量需求的变动影响较大。6月份,工程建设渐入佳境,户外照明产品尤其是LED户外照明成为了工程建设的主力军,随着LED户外灯具的逐渐成熟,加上政府示范工程的拉动和专业卖场的崛起,户外灯具的种类、技术、应用范围不断扩大、升级,用途日益广泛,需求量呈几何级增长,预计户外系列继续造好或小幅微涨。

(4)光源系列指数止跌回升。自今年三月起,光源系列指数一直在100点以下的低位以平缓的趋势起伏,幅度不明显。6月份,光源系列指数是唯一下跌的系列指数,月中跌至年度最低点(72.02点),月末小幅回升,月均数报77.31点,环比较上月下跌13.46%。由于光源产品的标准化、低利润特征以及市场日益增长的需求量使其逐渐集中为大企业的高产量制造,企业对规模化成本的控制能力越来越强,光源产品将在未来一段时间内继续维持“量增价跌”的特征。

总结:

虽然上半年国内宏观经济及行业状况尚未有明显的改善,但作为上半年的“总结月”,总指数和系列指数传达了市场活跃的信号。房地产调控放宽及展会活动等利好因素占据上风,灯饰照明行业存在一定的上行空间,但仍有许多不确定的因素,例如英国脱离欧盟对灯饰灯具产品出口产生一定程度的影响,因此,预计下半年价格指数经过第三季度的调整将会有较为明显的上涨,整体形势向好。