在LED照明行业,中小照明企业被上市公司收购,如今已是“家常便饭”。但是,要想得到上市公司的关注与青睐,中小照明企业也是必须要有“资本”的。

而究竟拥有哪些“资本”的中小照明企业更容易被资本看中呢?是行业细分领域的标杆性企业,或是拥有广泛的渠道网络,亦或是拥有高端专利技术?为此,本期,我们针对近两年来部分中小照明企业被收购的案例进行梳理和总结。

下半年为“收购高发期”

逾57%收购100%股权

在本次所统计的中小照明企业收购案中,收购公告发布时间为下半年的占据多数,其中2014年下半年有6家,2015年下半年5家,2016年上半年3家,2016年6月至今有6家。

另外,2016年中小企业收购案就目前来看,6月、7月收购案数量增加明显,相较过去两年,全年收购案有望实现新的突破。而事实上,除了主动登陆挂牌新三板或寻求主板上市,“被并购”已经成为中小企业与资本“牵手”最重要、最直接的方式之一,尤其是在“行业寒冬”蔓延而至的今天。

从收购交易方式来看,上市公司多选择“现金支付”“发行股份”“发行股份及支付现金”等方式进行,这主要根据上市公司自身资金情况以及双方协商情况而定。

从出售股权数量来看,上市公司收购中小照明企业100%股权的比例最高,占比高达约57%,其余收购案收购股权占比均在10%以下。有意思的是,华灿光电在今年3月仅以1元收购了睿景光电100%股权;而中宙光电虽然已进入法院破产重组,利尔达科技仍以4000万元对其进行重整收购。

在众多收购案例中,收购金额无疑是行业人士最为关心的内容之一,收购金额往往代表着被收购企业的规模实力以及上市公司的“土豪程度”。

统计数据显示,收购金额为“1元-1亿元(不含)”的比例约为33%;收购金额为“1-5亿元(不含)”的比例最高,达到约48%;收购金额为“5-10亿元(不含)”的比例则约为15%;而收购金额在10亿元及以上的比例最低,仅约为4%。

另外,“最土豪”和“最便宜”的中小照明企业收购案都与华灿光电有关,“最土豪”的是华灿光电108000万元收购蓝晶科技,而“最便宜”的收购案则是华灿光电以1元收购睿景光电。

细分领域占优

资本更为偏爱

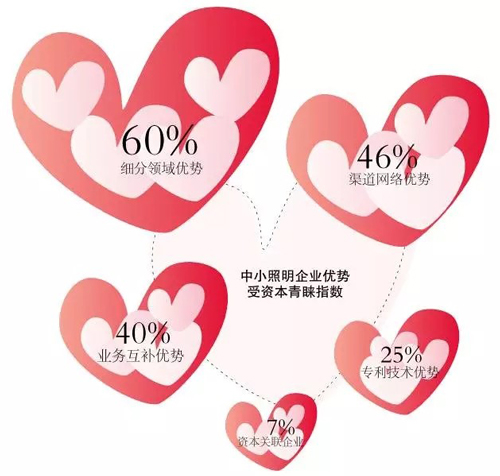

统计发现,在被收购的中小照明企业当中,被上市公司“看中”的优势主要有5大类,其中各类别企业及其受青睐指数为:1、细分领域标杆企业占60%;2、拥有成熟渠道网络的企业占46%;3、与收购方形成业务互补的企业占40%;4、拥有专利技术优势的企业占25%; 5、与收购方存在资本关联的企业占7%。

佛山南海区电光源灯饰照明行业协会会长杜雪红认为,被并购企业拥有这些特点最受上市公司青睐:有独特的技术和产品;有稳定的客户和市场渠道;具备有效的盈利模式;有人才或人才团队;管理良好;体量适当、负债率不高等。

为此,在激烈的市场竞争中,中小照明企业要适应行业发展趋势,形成和保持自身独特的竞争优势。

如此,一方面,中小企业可以提升自身竞争力,在行业中保持较好的位置;另一方面,可以赢得上市公司的关注,从而获得更多的资本、品牌、渠道等资源,为自身更快发展创造条件。

统计数据显示,在被上市公司收购的中小照明企业当中,因其在细分领域有着独特优势而受资本关注的占比最高,达到60%。

究其原因,上市公司通过收购细分领域优势企业:一方面,被收购企业在细分领域的市场地位,可帮助上市公司迅速占领该市场,省去“产品研发”“品牌推广”“渠道建设”等诸多环节;其次,上市公司通过收购细分领域优势企业,可以帮助其完美实现跨界发展。

在照明行业,那些细分领域的优势企业被上市公司收购后,双方优势也得以进一步放大,进而实现共赢发展。如木林森看中超时代光源LED灯丝灯的产业优势,符合其布局LED灯丝灯市场的战略规划;康铭盛以其在LED移动照明领域的绝对优势,被长方集团收购后进一步增强其照明应用业务,并实现优势互补等等。

资本收购“没有无缘无故的爱”

一桩收购案的最后达成,必须是收购双方都有所付出,都有所收获。于是我们看到,康铭盛为长方集团LED照明光源器件业务下游企业,符合长方集团的行业布局整合需求;灏天光电填补厦门信达在LED白光封装领域上的空白;真明丽因占据全球装饰灯市场重要份额而被同方股份看中……总之,没有无缘无故的“爱”。

木林森股份市场部总监孙少峰直言,上市公司收购中小照明企业后,可以扩大自身竞争优势,中小照明企业也可以获得更多的资金、品牌等资源。也就是说,对于双方来说,“均有所求、均有所获”!

而从“收购目的”来进行分析,从上市公司各发布的公告显示,上市公司选择中小照明企业主要目的集中在以下方面:1、对LED产业链进行延伸,完善全产业链的布局;2、进一步提升产品技术,丰富产品类别,全力满足客户需求;3、实现相关资源的有效整合及优势互补,实现业务规模和盈利能力的提升;4、进一步巩固市场地位和市场份额,进一步提升品牌影响力和核心竞争力……

如木林森在收购开发晶(厦门)时就《公告》表示,本次投资完成后,木林森通过战略投资向LED产业链上游延伸,完成了全产业链的布局,对公司未来发展起到重要作用,同时通过开发晶与美国Bridgelux在专利技术及市场上合作,使木林森的相关产品能够有效地打通国外的专利壁垒,为木林森产品走向国际化铺设道路,将进一步提升木林森的品牌影响力和核心竞争力。

可见,是否收购、收购哪家中小照明企业?上市公司还是“心中有数”,其最终还是为上市公司发展所服务。

收购之后成绩还是理想的

理想很美好,现实是否也一样?通过对过去两年来中小照明企业收购案例来看,多数收购还是能为双方发展带来“好处”的,收购成绩较为乐观。据统计分析发现,收购完成后取得的成绩主要有:1、双方业绩出现好转或大幅增长;2、双方原有的合作关系更深化;3、双方产业链得以进一步延伸;4、双方的市场影响力和品牌知名度均得以提升等。

康铭盛于2014年被长方集团收购以后,其2015年年度报告显示,康铭盛实现营收9.14亿元,同比增长18.1%;净利润1.11亿元,同比增长126.75%。长方集团董事长邓子长坦言,长方集团将全力支持康铭盛在LED产业链的延伸,并逐步加大康铭盛在照明应用市场的投入。

同方友友总裁谢汉良此前表示,原本处于亏损状态的真明丽被收购后实现了盈利。同方友友2015年年报也显示,2015年毛利比2014年大幅改善。雪莱特《2015年年度报告》则显示,富顺光电被雪莱特收购后,业绩出现了大幅增长。

每一起收购案例的背后,上市公司都进行过深入的调研,探索收购案例对双方的利与弊,在如此严密的收购背后,多数收购案例取得了预期的好成绩。当然,在收购完成后,双方也还是要在合作共赢的原则上,继续保持较高的竞争力,在发展中充分利用双方的优势资源,争取拿下更好的“成绩单”,如此的收购案才是我们所期望的。

行业观点

上市公司收购“对双方都好才能成事”

要了解上市公司会看中怎样的中小企业,首先要清楚上市公司出于什么目的收购中小企业,目的大致有以下几个中的一种或若干种:

第一,上市公司想进入标的企业所在的行业,以开拓新的业务板块;

第二,上市公司收购自己的上游或下游企业,以延伸自己对产业链把控;

第三,上市公司收购与已有业务或部分已有业务类似的公司,以加强自己的市场地位;

第四,标的公司有上市公司看好的技术或市场;

第五,通过并购减少竞争对手。

那么,能够服务于以上目的的中小企业就有可能被上市公司看中。

上市公司收购中小照明企业,对上市公司自身有诸多的好处。众所周知,开发技术、开发产品、培育客户和市场是需要投入很多的时间和精力的,而且存在诸多不确定性。

上市公司对有独特技术、产品、市场的中小企业的收购,可谓“花钱买时间”“花钱避风险”,不但收购了对方的产能,而且收购了对方的技术积累和市场。比自己花钱买设备,再花功夫抢夺原已被瓜分过的市场相比,并购可谓“事半功倍”。不仅如此,通过并购,上市公司的销售额、利润额可望实现跳跃式增长,市值也会实现跳跃式扩大,市场地位会更加稳固。

一般来讲,收购与被收购是两厢情愿的事,双方都认为对自己有好处才能成事儿。对于中小企业来讲,首先解决了发展所需要的资金问题;其次进入一个更大的平台,获得更多的可以利用的资源和人脉;再次,企业的管理会更加规范。

收购是上市公司的“种大树”政策

我认为,上市公司会选择并购那些产品前景好、竞争力强的中小照明企业。这些中小照明企业虽然规模不大,但是产品质量可靠、管理制度完善、团队人才优秀,这些特点都是上市公司所看重的。

上市公司“花钱”收购中小照明企业,是公司自身发展战略中的“种大树”政策,即通过资金在短时间内获取各方面的资源。在我看来,上市公司收购中小照明企业好处有三方面:一是能填补自身公司的市场空白;二是能扩大自身公司在整体市场上的份额;三是能获取更多人才资源,加强自身团队建设。

有些中小照明企业生产的产品与上市公司自身的产品差异性较大,上市公司拥有强大的资金后盾,收购中小企业后能在短时间内发展新系列的产品,填补自身公司的市场空缺;通过中小照明企业现成的市场渠道网络,加快自身对整体市场的占有率;借助中小企业成熟的管理、完善的架构、专业的团队来加强公司的建设,高效地获取收益。

中小企业规模不大容易管理,架构完善,但是欠缺资本后盾,它们被收购之后能通过两大方面提升来促进自身发展:首先,收购后的中小企业拥有了强大的资本后盾,提高了市场开拓能力,极大地加快了中小企业的市场扩张速度;其次,通过上市公司专业化的管理使中小企业的产品质量、市场占有率、团队建设等方面都得到全面提升。

并购案一定是有回报的

木林森股份市场部总监 孙少峰

照明行业资本并购频频,不难想象,并购案一定是有回报的。在我看来,上市公司“看中”中小企业:一方面是基于中小照明企业自身的成长性,或是对未来趋势的看好;另一方面就是有利于资源的嫁接或是补充,这起到关键的作用。当然,在符合上市公司并购需求的基础上,财务健康的中小照明企业更受上市公司欢迎。

上市公司“花钱”收购中小照明企业后,可以吸收被收购企业的优势,并加以扩大优势或优势互补,以加强自身竞争力,更好地回报投资者。而对于中小照明企业来说,它们被收购以后,可以获得发展所需的资金和品牌等资源,让创意尽快落地,让产品快速产生效益,同时回避了因规模较小而产生的风险。

在我看来,频繁的资本并购对照明行业长远发展也是有两面性的:一方面,可以让行业更加规范,也加速了产业洗牌;另一方面,有些中小照明企业等待被收购,让行业制造失去了重心,市场需要的是好企业,而不是“整容”企业。