2016年上半年,虽然新三板市场实施的定增事项已逾1,500次,募集资金总额已达671.34亿元。但据东方财富Choice数据显示,从单月数据来看,2015年11月新三板融资额高达244.73亿元,而12月融资额迅速萎缩,仅为115.58亿元,降幅逾五成;进入2016年以来,新三板单月融资水平仍未能恢复到此前的“鼎盛”时期,今年1月~4月,新三板单月融资额始终维持在100多亿元的区间,尤其是刚刚过去的5月,单月融资额为87.69亿元,已不足100亿元。

这说明新三板融资逐渐进入“寒冬”(自去年下半年中国证券市场经历史无前例的大股灾之后,伴随着估值的下降,整个资本市场的融资功能也在减弱)。但与创业板融资相比,今年上半年新三板的融资成绩不算太差。据东方财富Choice统计,今年上半年共有80家创业板企业完成定向增发融资,累计融资额为900亿元。

另外,相关统计显示,扣除类金融企业融资后,2016年上半年,新三板企业的融资额为698亿元,而去年同期仅为204亿元。也就是说,与去年同期相比,今年有更多的资金流向了实体经济。那么哪些行业更容易在新三板上融到钱呢?答案是信息技术和文化传媒行业。

据统计,剔除金融业后,2016年上半年,新三板融资额超过1亿的企业总共有140家,募集总额为389.25亿。从行业来看,信息技术行业融了83.34亿元,排名第一(事实上,不扣除金融业也是这么个情况);文化传媒行业融资额为81.8亿元,排名第二;排名3-5的行业分别是基础化工、医药生物和机械设备。

接着他指出了新三板市场交易现状,一直以来,新三板市场交易活跃度备受诟病。截止2016年上半年(6月30日),新三板挂牌公司共计有7,685家,其中,成交记录为“零”的挂牌公司达4,747家,占比超过六成(61.77%),且均为协议转让“麾下”;而在剩余的2,938家有交易记录的公司中,转让方式为协议转让的共计有1,406家,占比47.86%;转让方式为做市转让的共计有1,532家,占比52.14%。另据东方财富Choice数据统计,在2016年上半年的120个交易日中,新三板有连续交易记录的仅有56只股票,占比0.73%,其中,53只为做市转让,3只为协议转让。与此同时,在有连续交易记录的56只个股中,上半年累计录得涨幅的仅有4只,分别为英派瑞、仁会生物、中磁视讯及小白龙;其余均录得跌幅,其中中搜网络跌势最为惨烈,累计下跌78.26%,凯立德及凌志环保累计跌幅也均在50%以上。

从成交量的角度看,连续数次录得单日成交第一名的联讯证券,毫无悬念的荣登2016年上半年新三板成交量榜首,累计成交20余亿股,但上半年累计跌幅亦超过20%;卫东环保位列次位,累计成交12亿股,上半年重挫38.26%。除此之外,另有包括东海证券、硅谷天堂在内的10只个股累计成交量在1亿股以上。从成交额的角度看,通过协议方式转让的东海证券,以53.5亿元的累计成交金额,位列新三板成交额榜首;联讯证券退居次位,累计成交50.23亿元;卫东环保排名第三,累计成交40余亿元。新三板中共计168只个股上半年成交额超过1亿元人民币。

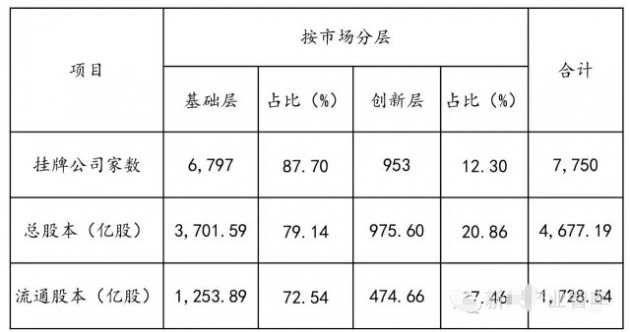

值得留意的还有新三板分层情况,根据相关标准,2016年6月24日,全国股转公司公布了最终名单,有953家企业进入首发创新层。据统计,自6月27日股转系统正式实施分层管理至7月1日的实施首周,创新层公司股票成交金额为16.9亿元,约占该周总成交金额34.55亿元的49%;在分层首周,新三板市场交易活跃度明显上升,日均成交量环比上升48%,日均成交额环比上升28%。

最后从新三板的总体发展趋势来看,首先可以看到,新三板无疑会是中国多层次资本市场公司发展速度最快、公司数量最多的一个资本市场。截止2016年6月30日,新三板挂牌家数已超过7,500家,至7,685家,较去年的5,129家增加2,556家。短短半年的增加家数已达到整个2015年增幅的七成。在其他因素不变的情况下,按照这个趋势,2016年年底新三板挂牌企业家数有望冲击“万家”大关。

第二,新三板总市值有望在2017年超越创业板总市值。2014年末,新三板总市值为4,591亿元;2015年末,新三板总市值达2.46万亿元,同比增长了5.35倍;2016年,新三板总市值有望超过5万亿。2014年,创业板总市值最高为2.49万亿;

2015年,创业板总市值最高为6.81万亿,同比增长了2.73倍;2016年,截止7月13日,创业板总市值约为5.31万元,不升反降。据预期,如果创业板IPO还是不能扩容,不再变革,按目前的发展趋势,新三板总市值有望在2017年超越创业板总市值。

附未来发展方向探讨:纳斯达克的经验与启示

1971年,纳斯达克(全称美国全国证券交易商协会自动报价系统)在成立之时,只是一个用来集中显示全美OTC市场(场外交易市场,又称柜台交易市场)部分精选证券价格的报价系统,并不提供交易服务,股票交易是通过各做市商的终端实现的。

1975年,纳斯达克设置了第一套上市标准与OTC市场作区分,成为独立的上市场所,这被视为纳斯达克的第一次分层。

1982年,纳斯达克根据股票市值和交易活跃度从原有挂牌公司中筛选出40家优秀公司,纳入新成立的纳斯达克全球市场(NasdaqGlobalMarket),并与之配套了更高的上市标准。此次分层(第二次分层)为纳斯达克市场从中小微企业市场向上层市场发展奠定了重要基础。

1990年,纳斯达克从OTC分离开来,成为具备IPO功能的交易场所。

2006年,由于微软、谷歌等公司大量出现,纳斯达克的上市公司市值逐渐超越纽交所,于是在当年7月引入了更高的上市标准,成立了纳斯达克全球精选市场(NasdaqGlobalSelectMarket),其上市标准基本上照搬了纽交所当时的上市标准,即“税前利润”指标、“市值+收入+现金流”指标和“市值+收入”指标,但门槛值略高。此次分层(第三次分层)更采用了公开竞价交易制度。

“先分出较低层次市场,再逐步向上设立顶级市场”是纳斯达克分层所遵循的规律。从纳斯达克40多年的发展历程看,多层次内部市场的设立并非一蹴而就,对市场进行分层细化,在低层次的市场中挖掘出潜力公司,为高层次市场提供潜在的优质资源。