多因素推动LED涨价行情

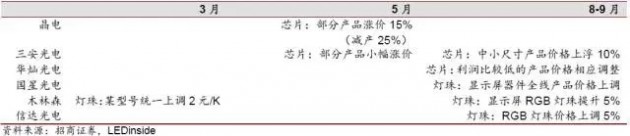

3月份木林森、晶台等封装企业曾经对部分产品进行价格上调,到5月份晶电在减产25%的情况下,价格上涨15%。尽管三安光电也有部分产品小幅涨价,但整体表现相对有限。

8月,三安等芯片企业价格都有不同程度提升,其中三安光电中小尺寸产品价格上浮10%,华灿光电也对利润较低的产品进行了相应的调整;木林森、国星光电等对显示屏用RGB灯珠进行提价,涨幅均在5%左右。

▲市场部分企业涨价情况(点击图片可放大)

下游需求是涨价成功的关键

一方面LED小间距市场需求旺盛,单位面积对LED灯珠需求快速提升,其次,海外照明渗透率快速提升,以及国家16年10月1日禁止进口和销售15W及以上白炽灯,再次,特种LED应用兴起,包括红、紫外光,汽车照明等等,最后,行业季节性旺季也为当前涨价奠定了基础。

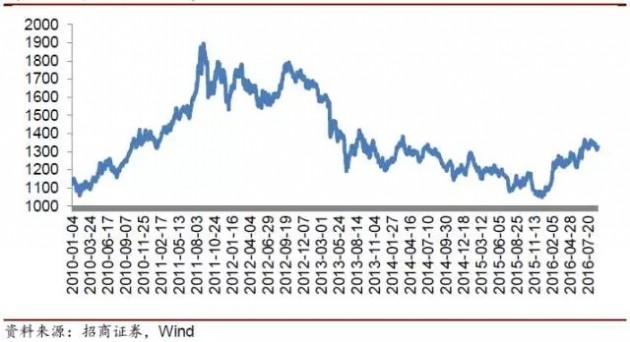

成本提升是涨价最直接诱因

前期经过激烈竞争年初材料均达到谷底正反弹,包括“衬底较6月提升30%以上,黄金较年初提升27%以上”,还有人工成本上升等。

▲金价出现明显提升

行业竞争结构改善是涨价基石

LED产业过去几年竞争激烈,行业去产能显著,上半年晶电本身也曾减产来提振价格,行业龙头集中度显著提升。据产业链调研了解,后续行业涨价周期还有望持续。

中国企业占比从2009年的5%上升到了2015年的25%。经过2015年大幅调整,2016年价格压力趋缓,价格下降幅度在15-20个百分点左右,明显好于去年,处于正常水平。

小间距LED需求旺盛,RGB产品引领涨价

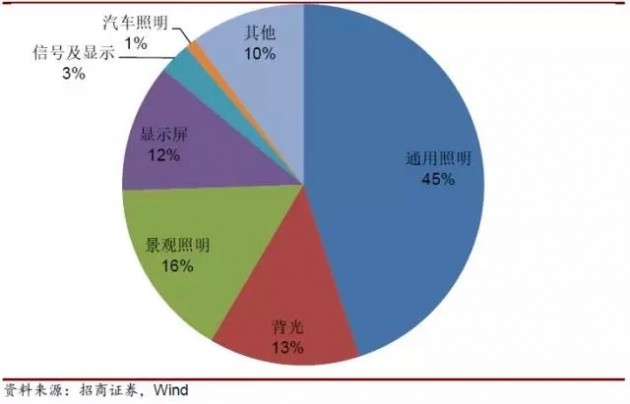

显示屏应用占LED整体应用12%份额

LED市场应用包括通用照明、背光、景观照明、显示屏、信号及显示,汽车照明等,其中通用照明45%的份额依然是最大的应用市场,显示屏约占12%,呈现快速成长的态势。

▲LED下游应用(点击图片可放大)

灯珠间距缩减,大幅增加灯珠需求

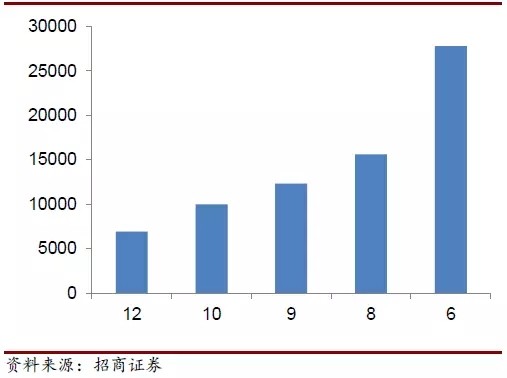

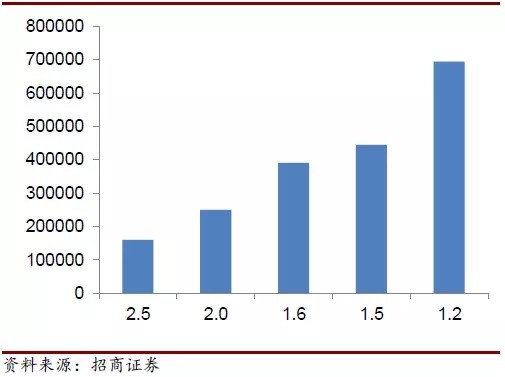

小间距LED显示屏间距提升最为明显,且呈现升级加快的态势。2015年均值中位P2.0左右,较2014年中位P2.5的产品提升56%,更低的,甚至低于P1.0的产品也层出不穷,灯珠间距将进一步缩减。而户外等远距离显示产品也有明显的尺寸缩减,预计P6.0的产品也会陆续普及,其灯珠需求较P1.0产品增加178%。

▲户外LED显示屏提升单位面积灯珠需求量

▲小间距LED显示屏提升单位面积灯珠需求量

小间距市场需求旺盛,年内海外市场也开始快速成长

国内显示屏企业保持较快的成长,行业从业企业快速整合,促使国内优质企业市场有了明显的提升。而小间距类产品技术难度更高,也有更好的市场集中度。国内市场率先在军工、企业政府等市场应用率先实现突破,并逐步向监控、电视新闻等市场拓展,未来成本进一步下降,对DLP、LCD替换效应更加明显。

年内包括利亚德、洲明科技等国内优秀的小间距企业积极拓展海外市场,同时三星、索尼、三菱、NEC等海外品牌也全面推进小间距产品,双管旗下,海外小间距产品出现快速成长。需求方面的增长是小间距芯片、灯珠价格提升的重要的支撑。

供给方面芯片、封装等技术要求高,供给相对集中,晶电、三安等为主要芯片供应厂商,亿光、国星光电、木林森是主要灯珠封装企业,率先启动涨价。LED显示屏产业链,尤其是小间距产品产业链将显著受益,其中芯片、封装企业受益价格上行,LED显示屏受益行业景气发展,相应公司如三安光电、华灿、乾照、国星光电、木林森等LED芯片与封装企业,及洲明科技、利亚德、艾比森等LED小间距企业。

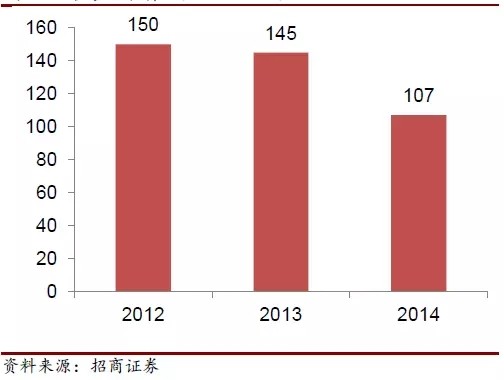

▲国内显示屏供应企业快速缩减

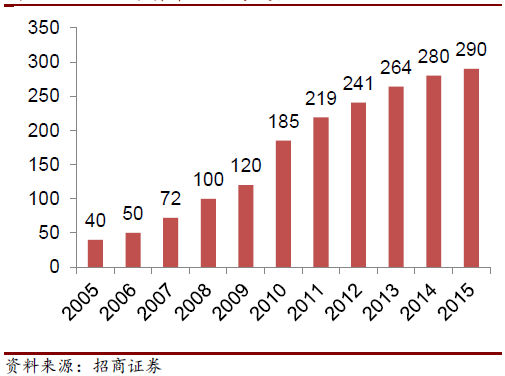

▲LED显示屏市场保持成长

白光产品亦望有涨价空间

照明供需仍持续改善

国产优质企业份额快速提升。中国企业占比从2009年的5%上升到了2015年的25%,优质企业如阳光照明全球市场份额2016年有望达到接近3个百分点。

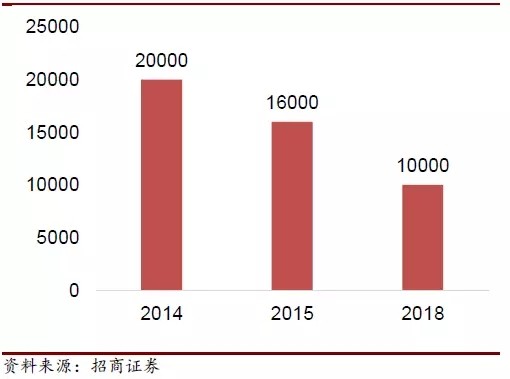

国内LED企业整合更加明显,其中LED公司从2014年的20000多家,下降到了16000家,调整还将进行预计到2018年达到10000家的规模。

▲我国LED公司情况(点击图片可放大)

LED进入行业整合阶段,2015年尤甚

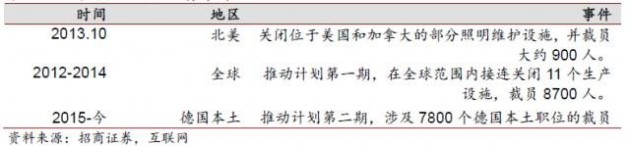

2015年飞利浦开启LED产品降价潮,随后木林森、佛山照明、欧普照明等照明巨头亦陆续加入,年内价格下降超过30%,行业调整加速。巨头也迎来了剧烈的调整,欧司朗出售佛山照明股份,飞利浦等关停工厂,并积极寻求新的买家,喜万年出售给飞乐音响等。

根据媒体报道,GE照明CEO在内部邮件宣布自11月30日起,GE照明将终止在亚洲和拉丁美洲的所有直接商业活动,近期又有本月对内宣布将关闭其在布里奇维尔的灯泡厂的传闻。

▲欧司朗收缩照明业务事件

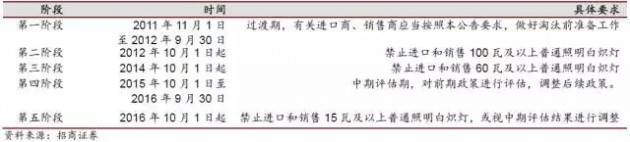

此外,根据国家发改委公布的《中国淘汰白炽灯路线图(征求意见稿)》,从2016年10月1日起禁止进口和销售15瓦及以上普通照明白炽灯,这是淘汰白炽灯路线图的最后一个阶段,也意味着白炽灯10月1日起将完全退出我国市场。

2016年上半年全国白炽灯泡累积产量达20.12亿只,而10月之后绝大部分白炽灯产品面临退出,LED产业将迎接一个高达千亿的新市场。这对于国内主要的LED灯具企业带来利好。

▲国内禁白进展

虽然照明供求结构不如RGB,但后续禁白亦望改善需求,部分中小尺寸芯片亦有涨价空间,芯片+封装占灯具成本比例10%左右,芯片等价格提升对终端应用有限,且下游照明海外市场需求旺盛,以及国内“禁白”最后一个阶段来临,个别细分产品或亦乘势涨价,阳光照明,佛山照明、欧普照明等均有受益。