2017年(含)以后较明确扩产计划:

大陆因资金较为充裕,因此Tier1厂有扩产计划,如三安(部分机台属递延安装)、华灿;部分Tier2厂亦有。

Osram于马来西亚投资LED前段制程,预估MOCVD新机台达100台以上,于2017年起分阶段量产。

其它地区业者(含台湾)将有小幅扩产或优化产能(即提升生产效率等)。

2017~2021年各应用别LED需求分析:

未来成长动能高者将为照明、汽车应用,照明、汽车用产值年复合增长率CAGR分别为12%、11.3%;

IRLED于利基型应用将倍数成长;

平稳成长者为LED显示屏;

持平转衰退有手机及TV应用;

需求递减者为NB、Monitor、Tablet用LED背光;

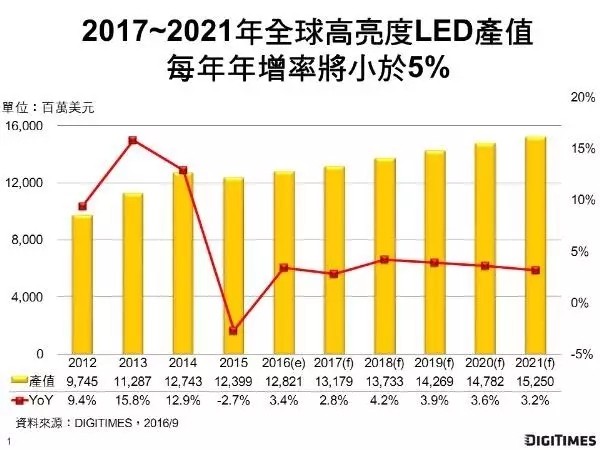

2017~2021年产值每年年增率低于5%:

预计2021年全球高亮度LED产值将达152.5亿美元,将较2017年的131.8亿美元,增加15.7%;

LED元件价格因大陆产能大,即使照明用LED需求量多,然因均价(ASP)低(陆厂在中、低规LED元件为价格掌控者),导致整体LED产业产值年增率低。

另外台厂也指出,近日传出的陆厂三安光电有意收购欧司朗,显示中国有意透过并购取得专利突破封锁。欧司朗已于7月将照明与灯具品牌出售木林森联合体,相关业绩占欧司朗销售约4成,木林森透过并购取得1,000份专利,不过由于欧司朗尚有1.8万份有价值专利,成为三安有意收购的原因。透过取得专利将可望突破目前陆厂受限于专利,无法切入海外市场的窘况。因此,近期陆厂并购与前几年不同,过去以取得产能为主,现在则转为取得专利与技术。

台厂推测中国政府透过补助与力挺特定企业积极并购,借此顺势拿下全球市占后取得独大地位。

台厂指出,中国今年5月并购LED上游机台业者德国MOCVD厂爱思强(Aixtron),中国对于LED产业进行从上而下的整并行为,显示中国政府有意掌握全球LED市场大饼,另外,掌握MOCVD机台可生产三五族化合物如砷化镓等产品,无线射频晶片将为中国下一目标。