全球光器件市场规模趋势图

光器件是光通信系统中的重要组成部分,功能主要包括发送接收、波分复用、增益放大、开关交换和系统管理等,产品分为有源器件和无源器件。其中,光有源器件需要外加能源驱动工作,实现电信号和光信号互相转换;光无源器件则不需要外加能源驱动。

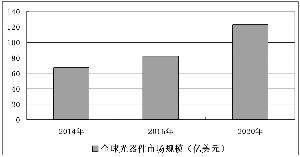

随着宽带网络建设的迅猛发展,以及超大规模数据中心的加速扩张,基站光模块和传输网光模块的升级换代将给光器件产业带来巨大增量空间。数据显示,去年全球光器件市场规模达到82亿美元,预计到2020年有望达到123亿美元,主要的增长来自数据中心市场。

目前光器件的主要市场包括电信市场和数据中心。其中,电信市场一直占据着主导地位,今年中国移动分光器集采招标用于2017年的采购需求总量为2190万套,同比增长258%。另外,近年来数据中心市场增长强劲,去年全球数据中心的光器件市场规模达到26亿美元,占到光器件总体市场的1/3。数据中心对高速光模块的需求较大,年增长率高达27%左右,40G/100G光收发模块所占的比例将越来越高,并且超过一半的模块用于数据中心高速光互连。市场研究公司LightCounting预测,到2018年全球100G的收发器市场规模将超过20亿美元,发展空间广阔。

从产业链来看,光器件产业上游为芯片及原材料供应商;中游为光器件厂商;下游为系统设备商、电信及数据中心应用。其中,光芯片技术含量最高,未来5年光通信芯片的年复合增长率将达8%,预计到2018年,光芯片及其封装器件市场将达到105亿美元。近年来光器件行业集中度相对较高,全球排名前十的供应商占到市场份额的七成左右,光芯片和模块核心技术均由国外企业掌握。

目前,我国光器件及芯片企业整体实力偏弱,产品结构有待优化,大部分产品处于中低端领域,同质化严重,与发达国家相比仍存在较大差距。主要原因是高端光器件和光芯片研发费用高,以及光芯片整体市场规模较小。近年来,国内光芯片和高端光模块基本依靠进口,随着国内厂商加大光芯片领域的投入以及数据中心建设需求的加快,将给国内光模块及芯片企业带来更多的发展空间。