中国半导体照明网专稿:半导体照明作为新兴产业受到各国的普遍关注和高度重视,各国政府纷纷立足国家战略层面进行系统部署,技术突破日新月异,市场规模不断扩大,应用领域不断拓展,节能减排效果显著,半导体照明产业发展迎来新的机遇期。

(一)发展现状

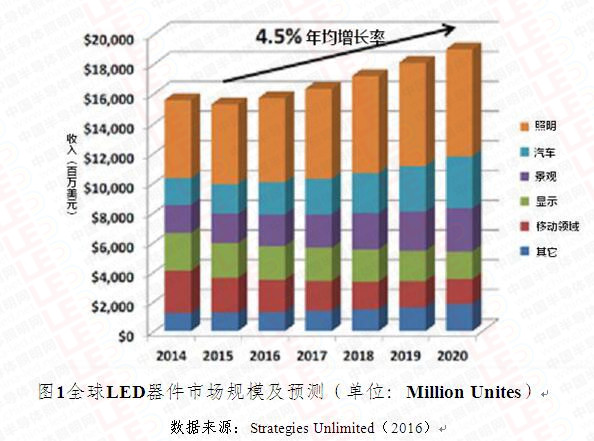

1、国际产业发展进入新一轮增长期

CSA Research指出,目前全球半导体照明技术正处于快速发展时期,2015年国际上冷白LED器件的光效达到168 lm/W,LED成为照明领域中的主流光源器件,约占30%以上;LED灯具整体光效达108 lm/W,应用领域不断拓宽,LED在汽车以及农业等领域应用量逐年扩大,产业规模不断增长,年增长率保持在20%以上;市场增长以应用需求为导向,正在实现从节能向智能及多元化的转变;一些跨国照明企业的销售收入一半以上来源于LED照明产品;LED照明产品的应用普及,已经在节能减排上发挥出显著的作用,美国预计2030年LED照明市场渗透率达84%,照明用电将减少40%;发达国家纷纷通过推动节能政策及标准化工作来规范产品制造与市场应用,并抢占国际标准话语权,以保障其在半导体照明领域的主导地位和自身利益。

图1全球LED器件市场规模及预测(单位:Million Unites)

数据来源:Strategies Unlimited(2016)

2、中国照明产业持续保持上升态势

我国政府高度重视半导体照明技术创新与产业发展,多部门、多举措共同推进。“十二五”期间,我国半导体照明领域取得了丰硕的成果,为发展成为半导体照明产业强国奠定了良好的基础。

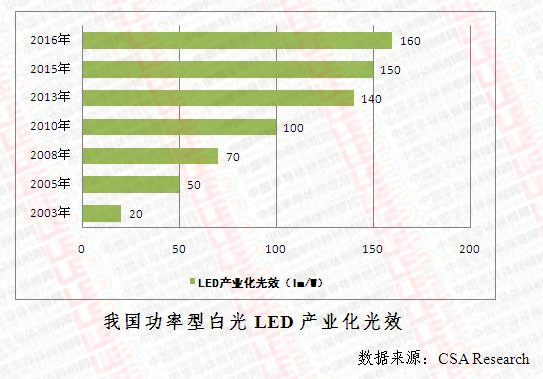

关键技术形成突破。CSA Research数据显示,2015年功率型白光LED产业化光效超过150 lm/W;具有自主知识产权的功率型硅衬底LED芯片产业化光效超过140lm/W;深紫外LED发光波长293nm,在20mA电流下输出功率达到4.8mW;LED灯具整体光效超过85lm/W(加强说法);创新应用步入快车道,智能照明、可见光通讯、农业照明、紫外LED等方面新技术突破层出不穷,Micro LED、QLED等热点技术研究紧跟国际,技术融合也催生出新的应用领域。

我国功率型白光LED产业化光效

数据来源:CSA Research

产业规模持续增长。CSA Research数据显示,2015年我国半导体照明产业整体规模达4245亿元人民币,较2014年增长21%,增速有所放缓,“十二五”期间产值平均年增长率仍然接近30%;我国是照明产业大国,近年来LED功能性照明增长迅速,2015年中国照明行业销售额约5600亿元,其中LED功能性照明产值达1552亿元,增长率为32.5%,国内LED照明产品产量约60亿只,国内销量约28亿只,LED照明产品国内市场份额约32%;LED照明出口额120亿美元,同比增长15%。

2006-2015年我国半导体照明产业各环节规模及增长率

数据来源:CSA Research

标准认证取得成效。CSA Research指出,发布一批半导体照明相关国家标准及行业标准;积极参与国际组织标准化工作;检测能力逐步提升;开展针对半导体照明产品的节能认证和质量认证;实施两期半导体照明节能产业能效“领跑者”制度;联盟等团体标准化试点工作取得进展。

产业竞争格局初定。CSA Research认为,以LED为主营业务的上市公司数量从2010年的2家,增长到2015年的25家,营收持续增长,“增收不增利”现象有所缓解。并购整合成为重要趋势,以龙头企业为核心的星系化集团逐步形成。产业开始出现由沿海向中西部转移态势,区域发展特色显现。

(二)面临形势

当前,解决全球生态环境恶化和能源紧缺问题成为人类社会面临的重大课题,绿色、低碳、可持续已经成为各国经济社会发展的重点方向。而半导体照明本身节能环保的特性,使其成为实现节能减排目标的重要抓手。新常态下,我国半导体照明产业步入新的发展阶段,面临新的形势和需求,发展挑战与机遇并存。

1、全球产业发展呈现新格局

随着全球气候治理进程加快、技术进步的推动和市场需求的拉动,全球半导体照明产业进入新一轮的高速增长期。技术突破远超预期,从追求光效到提升品质,热点方向变换更迭;产业从技术驱动转变为应用驱动,学科交叉加速,产业前沿延伸;应用领域拓宽,创新应用将成为替代阶段之后的新增长点,创新应用将成为替代阶段之后的新增长点和长期成长动力,半导体照明将从替代照明进入到按需照明时代及超越照明时代;优势资源逐步向行业巨头集聚,整合方向也从业内并购逐渐转向跨界融合;企业从追求“大而全”到聚焦“小而美”,从制造厂商转变为服务集成商,创新转型升级加速;全球产业格局正在调整变化,原有的美、日、欧领先,韩国、中国追赶的局面发生改变,中国已成为全球半导体照明产品最大的生产、应用和出口国,全球半导体照明产业竞争格局正在更迭。

2、我国产业挑战与机遇并存

在激烈的国际竞争下,我国半导体照明产业发展依然面临挑战。

CSA Research指出,一是半导体照明产业还在快速发展之中,市场化的体制机制和商业模式需要探索,政策系统性有待加强。二是原始创新和高端技术创新能力较弱,以企业为主体的创新体系尚未形成,公共研发平台尚需探索,自主创新能力有待提升。三是企业大多为中小企业,产业集中度不高,以制造中低端产品为主,存在同质化竞争现象,结构性产能过剩显现;国内企业竞争加剧,出口产品以OEM、ODM等代工为主,尚未形成国际知名品牌,民族制造品牌急需树立。四是半导体照明产品质量、能效标准及应用规范尚未系统建立;产品规格杂乱,质量良莠不齐;标准规范滞后,实验室检测数据一致性有待提升,部分产品未纳入认证体系;缺乏对标准实施效果的跟踪评估以及照明效果评价;缺乏有效的市场质量监督机制,低质仿冒产品充斥市场,扰乱竞争秩序。

同时,我国半导体照明产业发展面临重要的历史机遇。一是我国节能需求迫切,半导体照明是我国实现绿色发展目标的现实选择。二是半导体照明产业是典型的技术、劳动双密集型产业,产业关联性强,是“一带一路”、《中国制造2025》等国家战略实施的重要切入点。三是我国半导体照明产业规模增速从“超高速”向“中速”转变,企业转型升级加速。四是半导体照明与其他技术领域融合,不断催生出新的应用,是多学科交叉融合的完美体现。五是全球半导体照明产业格局正在重塑,我国在部分核心技术领域有所突破,以及在生产端形成的巨大产能将支撑我国在半导体照明乃至第三代半导体领域弯道超车的重要时间窗口期把握主动。

“十三五”期间,是我国半导体照明产业发展的最关键时期,我们应该抓住机遇,迎接挑战,使我国半导体照明产业从跟踪到超越,最后实现引领,发展成为半导体照明产业强国。