2016年10月份古镇灯饰价格指数共发布了四期数据,月均指数为115.75点,较9月份月均数115.33点上涨0.37%,10月整体走势呈现先跌后升再跌的特点,月初报113.34点,月尾报114.04点,上升幅度明显减弱,虽然有传统“金九银十”的期望和广交会、古镇灯博会、香港秋季灯展等的展会贸易助兴,但市场动力稍显疲弱,上行后劲不足,市场交投气氛较往年相对平淡。

四大系列指数“两升两降”,工程类照明产品、家装类照明产品的需求热度持续拉动商业照明系列指数和灯饰系列指数总体上涨,灯饰系列指数月中又创2016年新高报140.59点。户外照明系列指数和光源系列指数则大幅下跌,后期虽有小幅攀升,仍难逃低位。其中光源系列指数10月中再创2016年新低点,报47.84点。

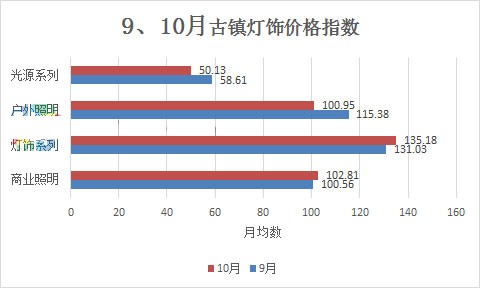

四大系列指数10月份月均数呈“两升两降”,具体为:

商业照明系列10月均数为102.81点,较9月上涨2.24%;

灯饰系列10月均数为135.18点,较9月上涨3.17%;

户外照明系列10月均数为100.95点,较9月下跌12.51%;

光源系列10月均数为50.13点,较9月下跌14.48%。

商业照明系列指数平稳上台阶

商业照明系列指数9月、10月的走势相对8月的显得平稳很多,在渐高的均线上横行。10月均数为102.81点,环比上涨2.24%,亦是今年以来月度均数最高的一个月,月中最高报104.62点。定型性比较强的商业照明系列价格是随着原材料价格的变化而变化的,近年来商业照明产品的原材料不断革新、技术不断突破,但现阶段已相对成熟稳定,预计商业照明产品在年底随成本及市场的减少而缓平下调。

灯饰系列指数强势走高

作为行业内权重最大的主流产品,灯饰系列指数今年一直走高,到10月中旬达到今年以来最高位140.59点后回落并轻微反弹,10月均数为135.18点,环比上涨3.17%。9月、10月灯饰系列指数都高位上涨,充分显示了 “金九银十” 旺季里灯饰作为传统权重产品的强劲走势,灯饰产品作为灯饰行业季节性周期的风向标作用依然坚定。

户外照明系列指数逆转下跌

户外照明系列指数结束前两个月的上扬势头,刚进入10月份转为下滑,该指数在9月底达到年内最高位的124.73点后调头连续四期下跌后回稳,并创下本年度以来最低报91.71点,10月均数为100.95点,环比9月份下跌12.51%。主要受房地产调控加深及市政建设需求减弱的利空因素影响,从而呈现十分明显的逆转势头。

光源系列指数持续走低

光源系列指数从开年以来急剧下跌,延至10月份月中更是直探全年最低位47.84点,10月均数为50.13点,环比下跌14.48%,再续跌势。受市场环境影响,光源产品的原材料价格持续下调,加之LED光源产品光源产品规格不一、良莠不齐,该指数在今后一段时间内都将继续伴随光源产品发展阶段的日渐成熟及推广应用而在低位徘徊。

10月作为传统灯饰旺季结束后,按照行情规律,年末的11、12月份,灯饰市场整体需求量逐渐萎缩,年尾的灯饰市场一般以收缩下调走势作收官之势。10月份指数的平缓曲线也表明灯饰市场旺季的利好氛围略显平淡,加之新灯饰卖场转型、“互联网+”营销发展和小微企业间“价格战”影响预计11月的古镇灯饰价格指数会转为小幅下跌。