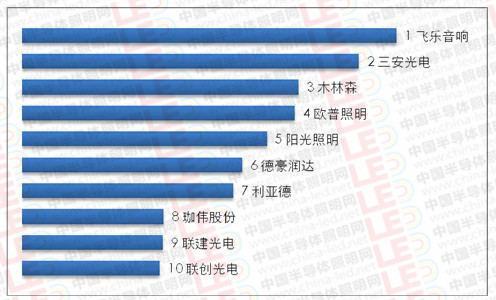

1、2016年产业集中度稳步提升。CSA Research统计显示,根据前三季度财报数据,营收排名前十家厂商2016年营业收入预计均将超过20亿元,将有4-5家厂商进入50亿元俱乐部。营收排名前十厂商营收之和占总产值比重为8%,比2015年的7.2%提高了0.8个百分点。

2016年前三季度LED企业营收排名(前十)

数据来源:CSA Research整理

2、企业发展两极分化明显。CSA Research指出,一方面大企业或具备一定特色和核心竞争力的企业实现快速发展,优势资源进一步向行业巨头集聚,以龙头企业为核心的星系化产业集团逐步形成;另一方面,大批依靠低成本进行同质化竞争的小企业在成本上升和价格下降的双重挤压下利润微薄,生存艰难,关、停、并、转时有发生。企业采取不同战略加速转型升级。一种是通过整合并购打造“巨无霸”企业,以规模效应和集成能力取胜;另一种是采用“小而美”战略,聚焦细分市场深耕细作,谋求差异化发展。

3、上游垄断竞争。三安、华灿、德豪润达等几家独大,通过扩产、垂直整合或与上下游结成策略联盟取得优势地位,其MOCVD设备机台数均超过百台,预计2016年这三家厂商产值约占中国上游产值50%。

4、中游一超多强。CSA Research认为,木林森持续凭借规模优势抢占市场份额,同时与华灿、澳洋顺昌以及下游众多企业形成合作同盟,并不断通过参股、收购扩大版图,已经成为中游重要的市场势力。鸿利智汇落实推进 “LED +车联网”双主业战略,主营 LED 系列产品稳步增长,在扩大 LED产能同时积极布局红外安防、紫外等细分领域。瑞丰光电传统LED 背光、照明业务持续增长,积极布局激光放映领域。国星光电除了以显示屏封装为发展主力,亦在LED芯片、照明领域积极发展,使其营收占比逐年提升。

5、下游龙头渐显。CSA Research表示,飞乐音响积极推进“品牌、国际、资本”三大战略,通过收购喜万年(SYLVANIA)国际照明集团、在马来西亚、印尼等地建立全资子公司以及承接海外工程等方式加快全球化步伐。欧普照明拓展LED照明业务多元化布局渠道,并深化国际战略,进一步提升产品的价值挖掘和品牌优势。雷士照明风波落定,业绩扭亏为赢,加强上下游资源整合,积极推进销售模式从“以单一业务类型为主”向“多种业务类型结合”的方向转型。此外,得邦照明、立达信由主攻海外市场转向国内、国外市场并举;阳光照明开始由光源向灯具转型;生辉照明在智能照明领域积极进行全球布局。索要完整版请联系:国家半导体照明工程研发及产业联盟产业研究院,电话:010-82381200-361,010-82380177-206;传真:010-82388580,E-mail:csa-research@china-led.net