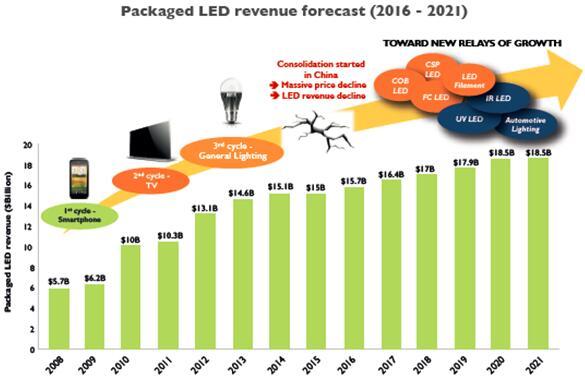

2016年,LED产业开始复苏,已封装LED产品的平均售价对于低功率2835和中功率5630等高度商品化库存单位已经趋稳。照明应用的高功率等级LED需求看涨,不过该领域竞争仍很激烈,随着竞争的加剧,产品平均售价或将显著下降。因此,本报告预计已封装LED市场将在未来几年保持温和增长,到2021年将增长至185亿美元(2016~2021年期间的复合年增长率为3.4%)。

2016~2021年已封装LED产品营收预测

LED封装厂商需要新的增长点和产品升级来赢得市场

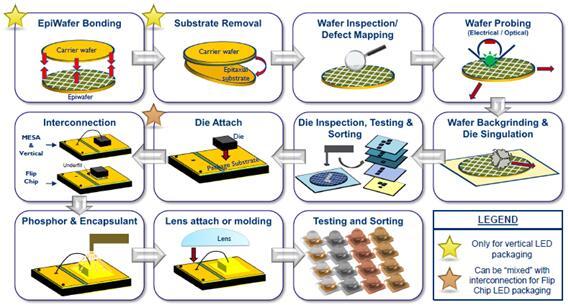

LED封装工艺流程

在目前不景气的市场环境下,许多厂商决定开发新的市场策略来实现与主流厂商的差异化,并获取更高的利润空间:

- 产品多样化(1级),发展新的封装类型:大多数采用板载芯片LED、LED灯丝、倒装芯片LED以及芯片级封装LED。

- 应用多样化,开发利基应用:汽车照明、园艺照明等。

其它厂商正开发颠覆性策略来获取新增长点:

- 产品多样化(2级),开发非可见光LED:紫外LED和红外LED。

- 垂直整合,开发LED模组。

在该领域,随着苹果公司收购了Luxvue公司,微型LED开始成为新的热点。这些多样化发展趋势的一个有力证明,是过去三年来,紫外LED产业的厂商数量翻了一番。尽管非可见光LED市场(2015年仅为1.17亿美元)和可见光LED相比仍然很小,但是未来数年的增长趋势相当可观(预计到2021年将超过10亿美元)。

本报告综合考察了LED封装产业和市场趋势(全球+中国),并详细分析了近期的发展现状和趋势(技术、产业和市场状况);可见光LED(板载芯片、倒装芯片、灯丝等);利基应用(汽车照明等);非可见光LED(紫外LED、红外LED);垂直整合(LED模组);以及新型器件(微型LED)。

中国产业补贴政策成果显现,地方产业开始腾飞,蚕食全球其它地区市场份额

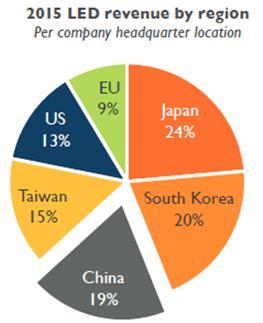

2015年LED市场营收(按地区细分)

中国LED封装制造商已经在背照显示市场获得了稳定的市场地位,它们目前已经能够非常熟练地模仿国外先进技术,以在通用照明市场获取更多的市场份额。

中国目前已经是全球LED照明产品的主要制造基地,主要OEM和ODM厂商都在中国境内建造了工厂。LED照明产业的发展浪潮正推动当地市场和产业的持续扩张。2015年,包括MLS(木林森)、Nationstar(国星光电)和Honglitronic(鸿利光电)在内的中国LED封装厂商创造了29亿美元营收,占全球LED市场营收的19.3%。

本报告详细介绍了中国LED封装产业,分析了全球LED封装产业状况(驱动力、市场份额等),并特别介绍了该领域TOP 30厂商(营收、产能等)。

LED封装产业对材料供应商仍充满机遇

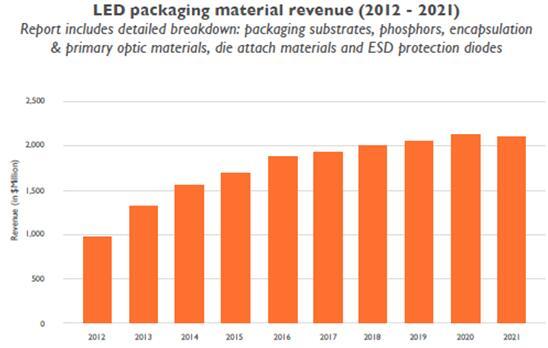

2012~2021年LED封装材料营收

随着通用照明市场的兴起,LED封装要求封装材料能够满足应用要求。对于封装基底,高功率密度器件开始采用陶瓷基底,该市场预计将从2015年的6.84亿美元增长至2021年的8.13亿美元。受硅树脂材料的应用增长驱动,密封/镜片材料也将保持增长趋势(预计将从2015年的4亿美元增长至5.26亿美元),硅树脂材料相比传统的环氧树脂材料具有更高的可靠性和更长的使用寿命。对于荧光材料市场,2017年主要的YAG(钇铝石榴石)专利即将到期,该市场将面对大量产品商业化,以及价格压力。因此,该领域市场预计将从2015年的3.39亿美元仅增长至2021年的3.46亿美元。