产业链上游方面,有著名的五大芯片厂商之二的位于德岛县的日亚化学(Nichia)和位于爱知县的丰田合成(Toyoda Gosei);此外,昭和电工(Showa Denko)和罗姆半导体(ROHM)也致力于 LED 芯片开发,东芝电子(TOSHIbasemicon)也曾通过购买 Bridgelux 的专利介入硅衬底技术后退出;MOCVD 设备厂商方面有大阳日酸(Taiyo Sanso);外延石墨载具厂商有东洋炭素(Toyo Tanso)和东海炭素(Tokai Carbon)。

中游封装方面,西铁城(CITIZEN)和夏普(SHARP),在中国市场也有上佳表现;封装材料方面则有信越化学(Shin-Etsu Chem);京瓷(Kyocera)的陶瓷封装也颇具看点。

下游应用厂商方面则可谓群英荟萃,除了享誉全球的松下东芝双雄之外,光源方面包括日电(NEC)、日立(HITACHI)、夏普(SHARP)、三菱(Mitsubishi)等,被誉为 HID 专家的岩崎电气(Iwasaki),还有后起之秀爱丽思(Iris Ohyama);灯具方面,远藤(Endo)、小泉(Koizumi)、大山(Odelic)等各具特色;特种照明领域,小糸(Koito)为车灯翘楚,斯坦雷(STANLEY)则可谓多才多能,而牛尾电机(Ushio)才是正宗的 LED灯丝灯鼻祖(请自行鉴别)。

OLED方面,松下(Panasonic)、三菱化学(Mitsubishi Chem)、住友化学(Sumitomo Chem)、出光兴产(Idemitsu Kosan)、柯尼卡美能达(Konica Minolta)和钟化(KANEKA)走在前列。

尽管日本照明拥有强劲的实力,但是它仍是我国照明产品出口的重要市场。据统计,2015 年我国出口日本的全部照明产品 13.4 亿美元,同比减少14.2%;其中 LED 照明产品 5.7 亿,同比减少 6.57%,出口额位居出口目的国第 4 名,而 2016 年 LED 照明产品约为 5 亿,同比进一步下滑,依然高居出口目的国第 4(除转口的香港)。

传统光源产品方面,首先看热辐射光源,2010 年 3 月,生产了日本第一只白炽灯泡的东芝宣布停产其制造了 120 年的白炽灯,日本政府也一直在致力于白炽灯退出市场的工作。

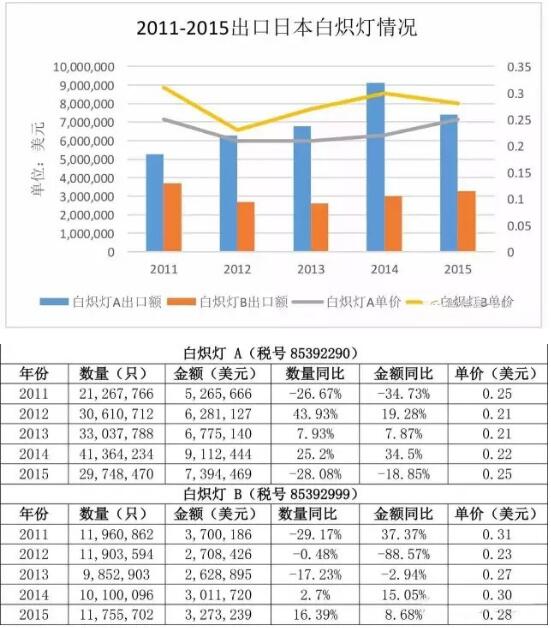

但现实来看,市场上白炽灯依然有售,从出口数字上亦可看出依然有少量的白炽灯出口至日本,价格相对变化不大。卤钨灯的数量、金额和单价基本呈现震荡下降趋势。

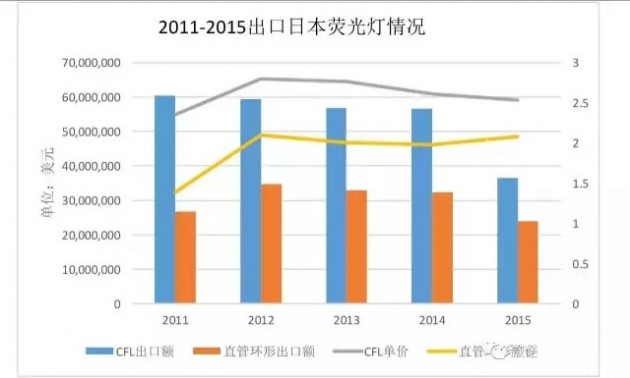

荧光灯类产品一直是日本市场比较青睐的产品,而无论是紧凑型荧光灯还是直管和环形荧光灯,近年来也因 LED 照明产品的替代而进入逐步下行通道,单价则基本稳定。

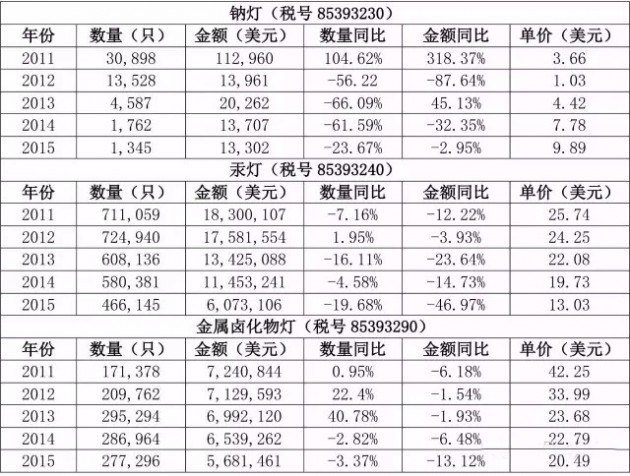

HID 方面,高压钠灯是日本进口量较少的产品,一方面由于其户外应用更偏好金卤灯,另一方面更多是自产自销;高压汞灯因其高能耗和含汞的劣势,近年来数量、金额和单价都呈现明显下滑的趋势,这也符合全球共通趋势;金属卤化物灯则属于受 LED 冲击最直接的产品,各项指标下降趋势也十分明显。

综上所述,日本照明市场的出口情况随着 LED 照明产品性价比的不断提升,使得其和传统产品之间此消彼长,在未来相当长的一段时间内,传统照明产品也将与 LED 照明产品在市场上并存,LED 照明产品所占份额将逐年增长。

来源: 中国照明电器协会