全球LED 封装产业主要集中于中国大陆、日本、台湾、美国、欧洲、韩国等国家和地区。从LED产业发展来看,第一阶段日本、美国、欧洲等厂商依托先发优势,具有技术优势和设备优势,成为全球最早的LED 封装产业中心;第二阶段台湾和韩国拥有完整的消费类电子产业链,各环节分工明确,并迅速崛起;当前处于第三阶段,中国大陆地区则承接全球产业转移,同时受益于成本优势和旺盛的下游产品市场需求,近年来持续增长,已成为世界重要的LED 封装生产基地。

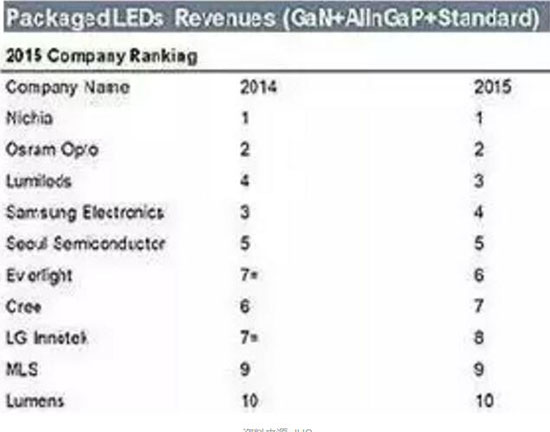

主要厂商有日本的日亚化学(Nichia)和丰田合成(Toyoda Gosei)、美国的科锐(Cree) 以及欧洲的亮锐(Philips Lumileds) 和欧司朗(Osram)。以上五大厂商产业链比较完善,在产业链上游拥有强大的技术实力,垄断着高端产品市场。日亚化学连续一直处于全球龙头老大地位,台湾亿光排名第6,中国木林森排名第9。

图1:2015年/2014年全球封装大厂营收排名(占比)

资料来源: IHS

2017年预计全球LED封装产值规模约153亿美元,增速回暖至5%根据LEDinside调查整理,2015年全球LED封装与模组产值达143亿美元,2016年产值预计增至147亿美元,增长率2.6%,预估2017年产值可达153亿美元,年成长率约5%。

中国LED市场在经历了多年的快速成长,特别是2013到2014年连续两年的30%以上的超高速增长,2015年市场显现疲态并且遭受全球宏观环境影响,2015年中国大陆LED行业整体表现低迷。

同时看到2016年上游LED芯片价格止跌,少数厂商开始提升LED芯片价格,LED封装价格开始企稳。但考虑LED行业进入增长缓慢期,而背光市场等部分应用领域被OLED等新技术取代,预计LED行业结构分化将日益明显。

我国LED虽起步较晚,正逐渐成为全球LED封装器件制造中心

我国LED起步较晚,大多厂商从下游封装起步,逐步进入上游外延片生产。由于在发展初期国内人力成本相对低廉,且政府出台较多LED 产业优惠政策,国际封装产业逐渐向国内转移,国内封装LED产业迅速发展,目前已形成门类齐全的各类封装型号,与国外的封装产品型号基本同步。

据统计2016年中国约有2000多家封装企业,提供了全球70%的封装产量。然而目前国内企业主要集中在中低端封装领域,市场集中度低、竞争态势比较激烈,小部分龙头企业在高端领域封装技术有所突破。随着更多资本进入大陆封装产业,我国LED封装产能将会进一步扩张,行业竞争将越发激烈。

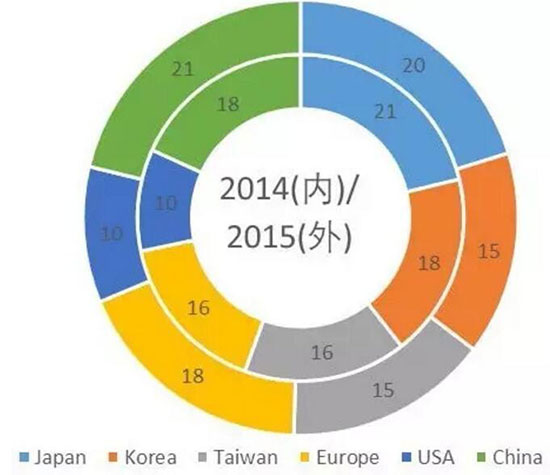

根据LEDinside数据统计,2015年中国产值份额达21%,首次位列全球第一。具有历史性首次超越了日本。经过十多年的发展,中国大陆封装产业凭借政府大力扶植成长,以资金优势大幅扩充产能,中国已成为世界LED封装器件的制造中心。其次为日本的20%、欧洲的18%,台湾以 15%市占率居于第四。

图2:2015年全球封装产值(占比)

资料来源: LEDinside

中国LED封装市场规模增速及产值增速显著高于全球市场,突显全球LED封装产能向中国加速转移,中国成为全球LED封装产能中心。

同时根据机构统计显示,2016年中国LED封装产值增长超过15%,而根据国家半导体照明研发工程及产业联盟统计显示,2016年中国封装市场规模增速达20%。

图3:2000-2016LED国内封装市场规模及增速

资料来源: 国家半导体照明工程研发及产业联盟

LED封装行业集中度不断提高,国内龙头封装企业盈利能力提升在全球LED产业竞争加剧的背景下,中国大陆已成为全球LED封装厂商角逐的主要市场。LEDinside数据显示,2015年中国大陆市场LED封装营收排名中,日亚化学继续卫冕冠军,Lumileds,木林森则紧跟在后,国星排名第7。

2016年国内封装灯珠国产率上升至67%,前十大厂商市占率上升至43%。

从整体市场看,由于2015年LED产品价格快速回调之后,LED产业链整体市场集中度有所提升,2016年国内封装灯珠国产率上升至67%,前十大厂商市占率上升至43%,集中度有进一步提升空间。

同时全球封装产能正在加速向中国转移,国际大厂例如飞利浦、三星等不断加大委托中国代工工厂产能。

表1:2015年中国大陆市场LED封装前十大厂商营收排名

资料来源: LEDinside

国内封装龙头木林森2017年营收预计超55亿元,正逐步接近台湾龙头亿光。

从营收数据显示,预估2016年亿光电子LED营收业务规模约69亿元,并且同比增速仍然较快。国内企业中木林森2016年预计营收达55亿元,排名国内第一。

木林森作为国内封装企业龙头,在营收规模上不断高速发展,从2012年约19亿快速增长到2016年预计55亿元,复合增速高达30%,不断接近亿光营收。国内企业排名第二的是国星光电2016年营收超过20亿元,其他国内主要封装企业营收在5亿到15亿之间,第一梯队企业有一定差距。

图4:中国主要LED封装公司及台湾亿光营收(百万)

资料来源: wind

注:除亿光、兆驰股份无法分拆封装业务,其他皆为上市公司LED封装营业收入。

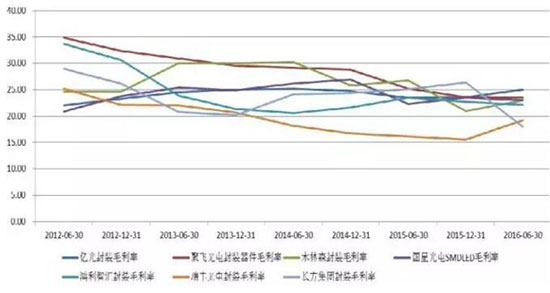

2016年随着LED行业趋势向好,封装企业毛利率企稳回升,龙头企业木林森毛利率达23%

从毛利率数据显示,台湾龙头亿光2016年上半年毛利率25%,略好于国内封装企业,而目前国内主要LED封装上市公司毛利率基本比较接近,都在20%左右,聚飞和国星光电略微领先国内其他公司,约在23%左右。2015年前封装行业竞争激励、格局分散,各主要LED封装公司毛利率呈现缓步下降趋势,但2016年随着行业趋势向好,毛利率有企稳回升。

图5:中国主要LED封装公司及台湾亿光营收

资料来源: wind

注:除亿光、兆驰股份无法分拆封装业务,其他皆为上市公司LED封装业务毛利率。

LED封装下游需求格局:照明+显示占比超过下游应用的2/3

LEDinside统计数据显示,全球LED封装灯珠出货量达4370亿颗,其中全彩显示屏及显示器件类应用占37%,LED照明约29%,电视及显示背光约10%,汽车约2%,消费电子及其他占21%。

图6:LED产业下游出货量应用分布

资料来源:LEDinside