首先看看营业收入,龙头三安光电名副其实,高居榜首,木林森紧随其后,欧普和阳光两大照明龙头则把持第三第四的位置,显示屏龙头利亚德则稳居5强。单季度营业收入达到10亿已经成为五强的门槛。

再比较净利润指标,两大阵营则显得泾渭分明,第一阵营的三安光电,单季度净利润已经达到6.91亿,第二阵营(除开三安光电之外)的其他公司,加起来可以和三安光电势均力敌。

接下来比较毛利率:

第一名的名家汇以照明工程为主营业务,毛利高达55.93%,主营MO源的南大光电毛利也达到了45.9%,这两家因为所处的产业链环节特点决定了必须有高毛利来支撑利润。而三安光电主营LED芯片,毛利高出同行约10%,体现出强大的定价能力。

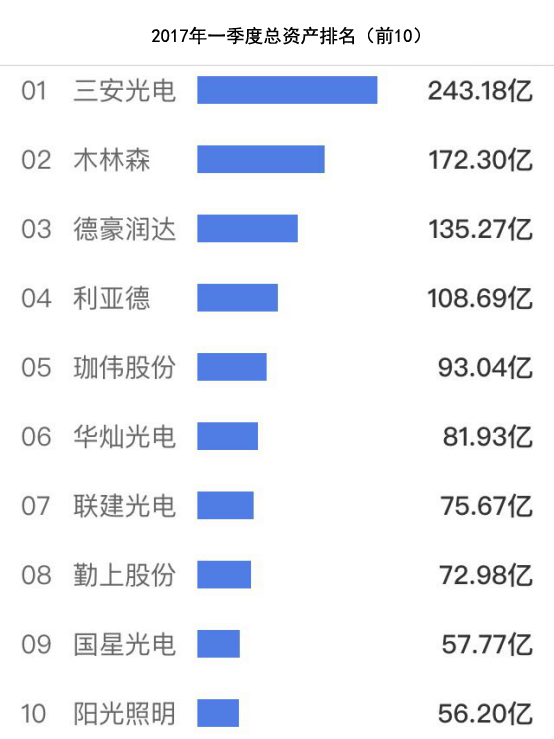

最后比较一下总资产,三安光电仍然是当之无愧的大哥大,木林森居于第二,然而如果木林森并购LEDvance之后,总资产预计将会反超三安光电。德豪润达的总资产居于第三位,主要系负债率较高,达到了57%。利亚德则是不折不扣的并购狂,通过一系列的并购,将体量持续做大。

至此,我们已经比较了LED企业主要的经营指标,却发现了一个令深圳LED企业尴尬的事实:

虽然深圳一直以来都是LED产业重镇,连汪峰都说过,没有了深圳,LED产业将会失去半壁江山,但是,在这份行业前10的名单中几乎没有深圳LED企业的身影,勉强入榜的联建光电和珈伟股份,其实一半以上的业务收入和资产价值都已经不来自于LED行业。

如今的深圳LED行业,这是怎么了?

实际上,深圳的综合运营成本已经上升到了LED企业不堪负荷的程度,深圳的上市公司的净资产收益率已经明显在行业中下游,激增的各项成本吞噬了利润空间,损害了股东权益的回报率。

深圳的LED企业有名家汇(6),洲明科技(7),超频三(10)珈伟股份(14),聚飞光电(15)瑞丰光电(16)联建光电(21)艾比森(23)万润科技(24)奥拓电子(25),雷曼股份(27),长方集团(29)

尽管深圳的产业集群效应,对LED企业还有着强大的吸引力,然而成本差异一旦越过促使企业迁徙的临界点,LED企业的外迁潮将一触即发。而在江西,福建等临近的兄弟省市积极发展LED产业的政策推动下,对深圳LED企业的吸引力越来越强,未来的LED产业集群,可能不再是深圳的专美。

深圳的LED企业不得不面对的现实是,深圳已然从孵化LED产业的沃土,退化为一片盐碱地,地处深圳的LED企业难以再吸收到足够的养分,将不得不陷入沉思:是搬走,还是凋零?