LED产业链主要由上游的芯片制造,中游的LED封装以及下游的LED应用构成。LED应用又可以细分为LED照明、显示屏以及背光应用等。其中,由于技术含量较高,整个产业链中近七成的利润都归属于上游的芯片制造企业。

今年一季度LED概念企业业绩表现突出的原因主要在于产业链上游和中游产品供需结构的改善,以及下游应用需求的大幅增长。

在上游芯片领域,2015年政府取消了对新增MOCVD的补贴加之芯片价格大幅下降,相关厂商面临大幅亏损,于是各大厂商纷纷减产,诸多小厂商更是被迫退出,此后,LED芯片产能大幅收缩。

其次,2016年的洗牌,使得中游封装领域的行业集中度由2015年的39%提升至2016年的43%,同时出现的是封装企业数量的大幅下降和总体产能的收缩。而下游应用市场产品的旺盛需求却带动了中游LED封装的市场需求量增长。

此外,近几年,下游应用领域的需求量增长旺盛,LED照明渗透率快速上升,2016年达到42%,增幅为10%,而且随着小间距LED的市场的快速增长以及LED产品应用领域的扩展,预计未来很长一段时间内,其下游应用需求仍将保持稳步增长。

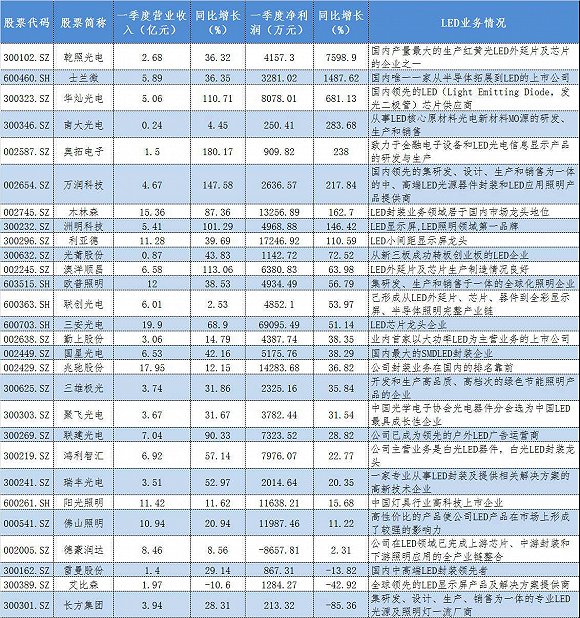

受益于LED行业利好以及芯片产品市场需求转好,乾照光电(300102.SZ)今年一季度实现营业收入2.68亿元,同比增长36.32%;归属于上市公司股东的净利润4157.30万元,同比增长高达7598.90%。乾照光电是国内产量最大的生产红黄光LED外延片及芯片的企业之一。同时,在蓝绿光LED外延片及芯片领域,公司也是行业中重要的供应商。2017年公司拟投资近7.4亿元,拓展其主营业务。预计随着行业的不断利好以及公司产能扩张,该公司业绩有望继续实现大幅提升。

作为LED芯片龙头企业的三安光电(600703.SH)是国家科技部及信息产业部认定的“半导体照明工程龙头企业”。公司拥有位居全国首位的MOCVD设备产能规模,其产品LED芯片实现了对不同领域和不同波段的全覆盖。今年一季度,三安光电实现营业收入19.90亿元,同比增长68.90%,归属于上市公司股东的净利润为6.91亿元,同比增长51.14%,其业绩大幅增长的主要原因在于公司本期销售规模的扩大及利润率的提升。未来随着LED照明技术发展迅速,公司将继续提升实力,巩固其在LED芯片领域的龙头地位。

木林森(002745.SZ)在LED封装业务领域居于国内市场龙头地位,公司长期专注于LED封装及应用产品的研发、设计及生产,目前产品已涵盖SMDLED、LampLED和LED应用产品(LED照明及其他)三大类。2017年一季度,木林森实现营业收入15.36亿元,同比增长87.36%,归属于上市公司股东的净利润为1.33亿元,同比增长162.7%。公司将继续保持在LED封装业务领域的优势,并不断向LED产业链上下游延伸,力图通过产业链整合,增强公司核心竞争力。