散热器作为电子产品一种结构部件,应用领域范围较广,包括消费类电子产品、服务器、医疗器械、电力能源 、交通运输、LED照明产品等,都可能涉及散热器的使用。电子产品散热器市场潜力巨大。

1、LED照明散热组件行业的市场前景分析

(1)LED 照明散热需求推动LED 照明散热行业发展

LED是光电器件,其工作过程中只有10%至40%的电能转换成光能,其余的电能几乎都转换成热能。对于照明用LED 灯具,在特定面积下所需的流明量可能超过上千流明或上万流明,LED 工作过程产生热量集中在尺寸很小的芯片内,芯片温度升高,引起热应力的非均匀分布、芯片发光效率和萤光粉激射效率下降;当温度超过一定值时,器件失效率呈指数规律增加。当多个LED 密集排列组成白光照明系统时,热量的耗散问题更严重。解决散热问题已成为LED 照明尤其是大功率LED 照明应用的先决条件。

优化灯具结构设计、使用散热器等外部冷却系统是解决LED 照明产品散热问题的有效措施。目前市场上常见的LED 照明产品主要由LED 光源、驱动电源、散热器、其他结构件等部分组成,散热器及其他结构件共同构成LED 照明产品散热组件。散热组件承担散热功能,同时作为灯具壳体也承担电子器件防护功能,使其避免沾染灰尘、液体或与其他物质进行不必要的接触等。一个典型的LED 灯具结构如下所示:

资料来源:公开资料整理

近年来,随着LED 照明应用范围越来越广泛,LED 照明行业快速发展,产业分工也取得了长足的进步。具有渠道优势的LED 灯具厂商向供应商分别采购散热组件、LED 光源、驱动电源,再组装为成品灯具向其下游客户销售。灯具厂商等客户需求的增长推动LED 照明散热组件行业持续发展。

(2)LED照明行业市场增长为散热组件行业打开增长空间

LED 照明与白炽灯、荧光灯等传统光源相比,在节能、环保、使用寿命、色彩、体积、反应时间等多方面具备优势,LED 照明对传统照明光源的替代是照明市场发展的必然趋势。

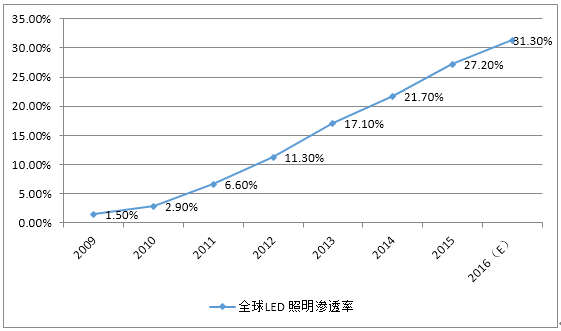

近年来,一方面LED 器件成本下降显著,在成本下降的推动下,LED 照明产品价格在过去两年也呈现出急剧下降的趋势;另一方面各国政府也通过禁用白炽灯、提供研发补贴、设备补贴、终端补贴、定向采购和鼓励合同能源管理模式等一系列政策措施对LED 照明行业进行扶持。在这两方面的共同驱动下,全球LED照明渗透率得到了极大的提升。

全球LED照明渗透率

资料来源:公开资料整理

在全球LED 照明渗透率大幅度提升的同时,全球LED 照明市场规模亦呈现高速增长的发展态势。根据台湾市场调研机构Digitimes 的数据显示:2009 年,全球LED 照明市场规模为17.50 亿美元,2010 年为37.17 亿美元,增长率达到112%;2012 年市场规模突破百亿美元大关,达到121.48 亿美元;2015 年,全球LED 照明市场规模为299.08 亿美元,2009 年至2015 年年均复合增长率为60.49%。

据预估,2016 年全球LED 照明市场规模将达346.4 亿美元,较2015 年增长15.8%,全球LED 照明市场增长迅猛。

全球LED 照明市场规模

资料来源:公开资料整理

目前,我国LED 照明市场也已步入成长期,随着LED 芯片性价比的提高,综合配光设计、驱动控制、散热等技术发展以及面向不同光环境应用特点的各类LED 照明解决方案体系的完善与成熟,LED 照明已经越来越多的渗透进传统照明领域,逐渐得到广泛的应用和推广。2014 年,我国国内LED 照明产品产量约16.7亿只,国内销量约7.5 亿只,LED 照明产品国内市场份额(LED 照明产品国内销售数量/照明产品国内总销售数量)达到16.4%,比2013 年的8.9%上升约7 个百分点,其中商业照明呈现井喷式增长,公共照明增长迅速,家居照明开始启动。

2015 年,全球加速淘汰白炽灯,LED 已成为照明的主流光源。2015 年,我国国内LED 照明产品产量约60 亿只,国内销量约28 亿只,LED 照明产品国内市场份额达到32%,比2014 年上升约15 个百分点。2016 年,我国国内LED 照明产品产量约80 亿只,同比增长33%;国内销量约38 亿只,同比增长35%。LED 照明产品国内市场份额达到42%,比2015 年上升10 个百分点。

我国LED照明产品国内市场份额(国内销量)

资料来源:公开资料整理

中国室内LED照明市场发展情况

室内照明市场包括厂房照明、商场室内照明、酒店室内照明、写字楼室内照明、体育场馆照明以及家居照明等。从市场规模上看,室内照明市场由于应用群体的广泛将成长为规模最大的市场。

LED 室内照明市场发展大致可分为三个阶段,第一阶段:白炽灯、荧光灯及节能灯是室内照明的主要光源,而LED 照明产品价格偏高,处于示范阶段;第二阶段:随着全球白炽灯禁产禁用政策的依序落实,白炽灯在市场上将逐渐消失,节能灯将占主要份额,LED 照明产品份额也将提升;第三阶段:LED 照明产品占据室内照明的主要市场,大幅领先节能灯。

目前,我国LED 室内照明产品主要运用于商业场所,如地下停车场、超市、酒店等,处于替代接受向规模替代过渡的阶段。随着我国消费者对LED 照明产品认知的不断深入,LED 室内照明开始进入到市场空间巨大的家居照明领域,从而改变人们传统的日常照明方式。

② 中国户外LED 照明市场发展情况

户外照明市场主要包括道路照明、广场照明、运动场照明、车站码头照明等。

道路照明由于其特殊性,是LED 照明最早渗透进传统照明领域的市场。由于公共交通能耗的逐步攀升,节能效益明显的LED 路灯得到了公共事业部门的大力鼓励和支持,政府近几年来开始大力推动LED 照明示范工程的建设,通过提供政府补贴等优惠政策,推动LED 路灯的普及。道路照明市场作为LED 通用照明细分市场中渗透率最高的市场,目前在支次干道的应用日益成熟,但在主干道的应用仍处于探索期,未来随着LED 路灯在主干道市场渗透率提升,LED 路灯市场空间将得到进一步释放。

相比于道路照明市场,广场、运动场、车站、码头等户外照明市场对照明产品光照效果、稳定性、质量及技术要求更高,在这些户外照明领域LED 照明产品普及率还相对较低,其替代传统照明还需要一个市场深入认知的过程。随着电源、芯片、散热等技术的逐步成熟,可靠、稳定、高性能大功率LED 户外照明产品的持续推出,以及市场认知的进一步深化,LED 照明在广场、运动场、车站、码头等户外领域的应用有望迎来爆发性增长。

2.LED 照明散热组件行业竞争格局

(1)LED 照明散热市场参与主体的竞争关系

LED 照明散热市场参与主体主要包括铝材等原材料供应商、五金加工厂等外协服务厂商、成品LED 灯具厂商散热组件生产部门、专业的LED 散热组件供应商等。

资料来源:公开资料整理

成品LED 灯具厂商散热组件生产部门为LED 灯具厂商内部配套生产部门,其根据产品设计及工艺要求组织生产散热组件,供LED 灯具厂商自用。五金加工厂等外协服务厂商主要从事金属加工业务,提供散热组件中间件产品。专业的散热组件供应商是随着LED 照明产业的专业化分工而出现的,为成品LED 灯具厂商提供全套散热组件或散热解决方案。

成品LED 灯具厂商散热组件生产部门与专业的散热组件供应商存在一定竞争关系。五金加工厂等外协服务厂商与其他市场参与主体主要为合作关系,但在某些散热要求低、工艺相对简单的细分产品领域,其也可能作为代工厂向LED灯具厂商提供散热组件成品,因此与成品LED 灯具厂商散热组件生产部门及专业的散热组件供应商也存在一定竞争关系。

(2)行业竞争情况

LED 照明应用场合及散热技术需求不同,使LED 照明散热组件行业呈现不同的竞争特点。

① 小功率LED 照明散热组件行业竞争情况

小功率LED 照明产品功耗小,发热量低,主要依赖灯具壳体散热。从事小功率LED 照明产品灯具壳体加工的照明或五金加工企业数量众多,生产较为分散,具备规模化供应能力的企业数量较少。小功率LED 照明产品市场普及率的迅速提高也吸引大量家庭作坊式企业涌入小功率LED 灯具加工领域,加剧了这一行业竞争。目前小功率LED 照明散热组件行业绝大多数企业技术水平不高、制造工艺相对落后,而且对灯具散热设计不重视,产品品质不高,这类企业主要参与低端产品的竞争。

② 大功率LED 照明散热组件行业竞争情况

大功率LED 照明产品品种规格丰富,主要是作为传统金卤灯、高压钠灯等照明光源的节能替代品,目前处于市场导入期。

市场上单芯片LED 光源的功率通常在1-5W 左右,光输出仅几百流明,而LED真正大规模应用于道路照明等公众场所,LED 光源的光通量必需达到几千甚至上万流明,如此高的光输出量是无法通过单颗芯片来实现的,因此在LED 照明应用中,为达到相应的照明亮度要求,形成了两种主要灯具类型。一种是阵列式LED灯具,其采用组合矩阵结构灯具设计理念,将多颗单芯片LED 光源以矩阵形式间隔排布,形成一个大的发光面板;另一种是集成式LED 灯具,主要采用多芯片集成的LED 光源,其将多颗LED 芯片紧密装配在同一个金属基板上,满足公共场所照明亮度需求。

资料来源:公开资料整理

两种类型的 LED 灯具结构因LED 芯片布置方式不同,在配光曲线、占用空间以及散热技术要求上有所不同。阵列式LED 灯具发光面积较大,用途受到一些限制,目前多应用于路灯、隧道灯等照明领域。因为散热技术要求相对较低,技术实现方案相对简单,一些大型LED 灯具厂商及专业的LED 照明散热组件生产厂商均具备技术实力,竞争较为激烈。

集成式LED 灯具易于进行配光、光效管理,其光照效果与传统光源较为接近,应用范围广泛,是大功率LED 照明未来发展方向,但是散热技术要求相比阵列式大功率LED 灯具更高,散热问题难以解决,发展受到一定限制。散热问题的解决是集成式大功率LED 照明产品推广运用的先决条件,技术门槛较高,目前掌握集成式大功率LED 照明散热技术及解决方案的企业数量不多,提供散热相关产品及服务的企业数量也较少,总体竞争水平较低。

预计随着散热技术的进步与普及、大功率LED 照明市场的爆发,进入大功率LED 照明散热领域的企业将增多,竞争情况将日趋激烈。