背景

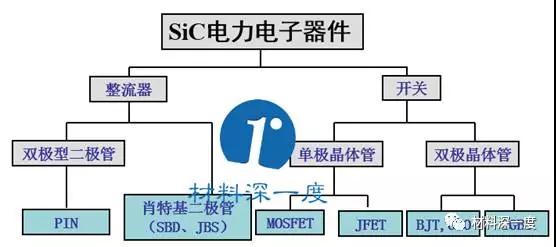

SiC电力电子器件可以分为以下类型:

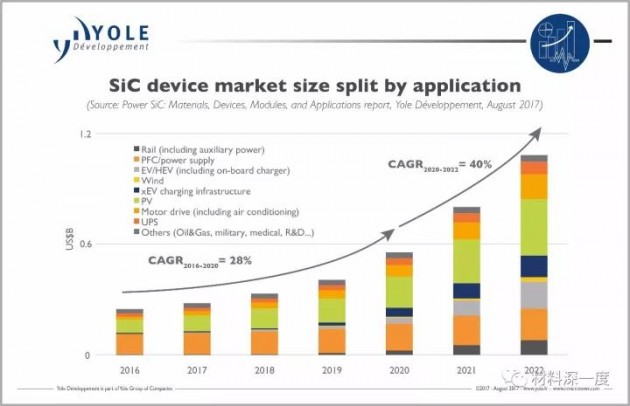

全球市场预测

据YOLE预测,到2020年全球SIC应用市场规模达到5亿美元,而到2022年全球SiC市场将会进一步翻一番达到10亿美元的规模。其中2016年到2020年年复合增长率(CAGR)将达到28%,而随着整体市场的加快发展,2020年到2022年这两年间的CAGR将会猛增到40%。

同时,电动汽车(EV/HEV)以及轨道交通(Rail)等领域的应用从2017年开始逐步扩大应用占比,其他领域应用保持稳定增长态势。目前,全球有超过30家公司在电力电子领域拥有SiC相关产品的生产、设计、制造和销售能力。

国内外市场分析

国外:SiC产品系列化,已逐步应用于装备

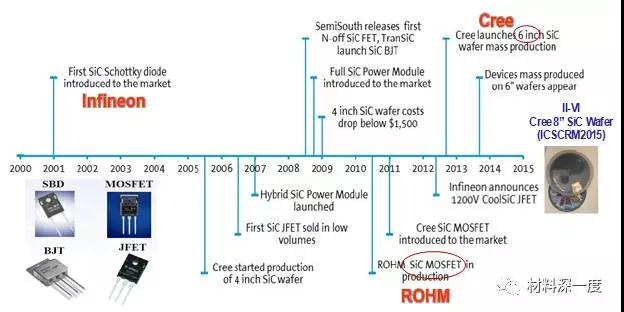

国外器件系统研发,其中低功率器件已经产品化。目前国际上推出SiC芯片和模块的公司包括Cree,英飞凌,罗姆,意法半导体(STMicroelectronics)等;英飞凌公司最早在2001年推出SiC肖特基二极管,Rohm公司最早在2010年推出SiC MOSFET产品。当前,国外SiC衬底制造技术已经达到8英寸的水平。

国内:应用需求旺盛,产业化亟待突破

单晶衬底方面,主要企业有天科合达,山东天岳,目前天科合达已有6寸SiC单晶衬底产品;

外延生长方面,主要企业和科研机构有厦门瀚天天成、广东东莞天域,可量产600~1700V级别的外延片,可定制厚度至100μm的外延层,以及P型掺杂的SiC外延层;

器件研制方面,主要企业和科研机构有中科院微电子所、中车时代电气、中电55所、13所、电子科技大学,西安电子科技大学、浙江大学、国网、泰科天润等,泰科天润已实现600~1200V/1~50A肖特基二极管产业化,另有1700V和3300V电压等级产品;

模块应用方面,主要企业和科研机构有中车、中科院电工所等。

总体来讲,全球SiC产业格局呈现美国、欧洲、日本三足鼎立态势。其中美国全球独大,全球SiC产量的70%~80%来自美国公司;欧洲拥有完整的SiC衬底、外延、器件以及应用产业链;日本是设备和模块开发方面的绝对领先者。

我国LED方面处于国际先进水平,但在三代半的电力电子和微波射频领域是短板。未来,产业的发展可以围绕这三个方向努力:1)集中优势资源扶持龙头企业和研究机构;2)公共研发平台共同攻克基础技术;3)借助行业协会的力量,先行规划产业发展线路。

出自:www.yole.fr