最近几年,OLED产业投资在国内遍地开花,面板企业、金融机构及地方政府纷纷在OLED显示上狠下功夫。回顾刚刚结束的2017年,群智咨询(Sigmaintell)对国内OLED产业发展情况做了如下总结。

目前AMOLED的主要应用仍然为中小尺寸,其中智能手机仍然占据绝大部分。受益于OLED显示技术的大幅提升,国内终端厂开始批量采用本土制造的OLED面板,量产出货大幅增长。其中,华为的畅享6、中兴努比亚的M2、海信的A2、华硕的Zenfone系列等产品,均有采用国产的AMOLED面板。

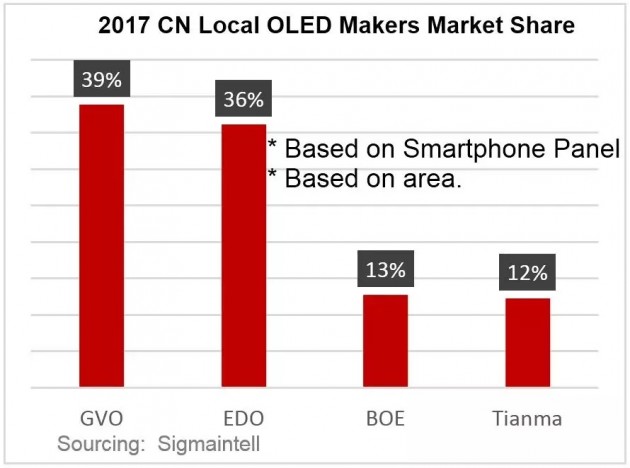

首先,从出货面积来看,根据群智咨询(Sigmaintell)数据显示,2017年中国大陆面板厂应用智能手机的OLED面板的出货面积约7.8万平方米,同比大幅增长。其中,昆山维信诺出货面积超3万平方米,以38.9%的市场份额位列市场首位。

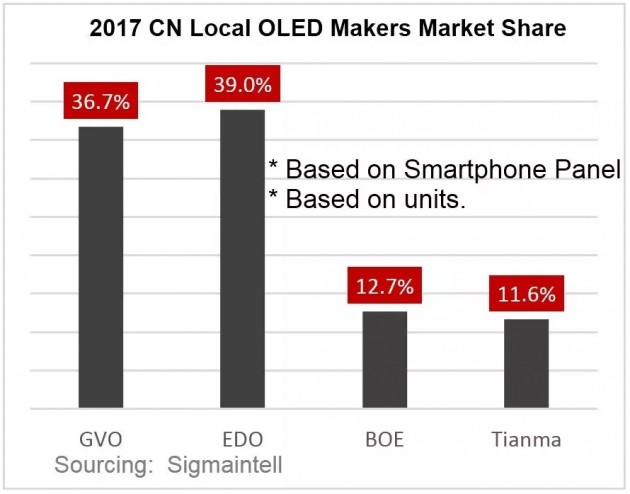

另外,从出货量来看,根据群智咨询(Sigmaintell)数据显示,2017年中国大陆OLED面板已经达到近千万片,整体出货约980万片,其中和辉光电依托华为、海信等海外客户的订单,以39.0%的市场份额排名第一。

昆山维信诺在2017年进步明显,位于昆山OLED产线的产能也顺利扩充。凭借其产品品质的不断进步,OLED量产能力得以大幅提高,先后顺利取得了中兴Nubia、小米等新项目订单,市场表现稳健提高。预计其在2018年将持续保持强劲的发展势头。

2017年,上海和辉光电由于取得华为、海信以及海外客户的订单,市场表现也颇为抢眼,智能手机面板出货量位居行业首位。由于仍有小部分的小尺寸面板(5英寸)的量产交付,其出货面积略逊于昆山维信诺。

2017年,京东方在OLED方面则是将更多精力放在成都柔性OLED量产上,目前的刚性OLED产线的业务重点在量产测试及穿戴产品。预计2018年随着成都产线的顺利量产,京东方的出货量也将大幅增长。

天马经过2017年上半年的产线及人员调整后,进入2017年下半年取得了华硕等大客户的订单,产品出货也开始稳步提高。随着上海OLED后端产线扩充,天马OLED面板出货在2018年将增幅明显。

盘点刚刚过去的2017年,国内OLED面板厂在刚性产品的量产出货方面取得了不错的成绩,也得到了品牌客户的认可,海外的材料设备企业也开始纷纷考虑在中国大陆投资设厂。

进入2018年后,业内仍然不得不面对产线投资过热,柔性OLED量产技术经验不足,以及来自LCD产品对OLED的形成的价格竞争等调整。OLED显示仍是一朵“带刺的玫瑰”,大陆投资建厂依然需保持高度冷静。