导读

分析2018年前3季度28家上市公司的经营状况,包括营收、净利润、毛利率、净利率、现金流、应收账款、存货等的对比分析。

本次统计共计28家LED行业公司,按照公司所处产业链分工及其经营的细分领域,将公司分为上游芯片和外延片、中游封装、下游显示、下游照明、工程施工类,统计数量分别为5、6、9、5、3家,主要分析其2018年前3季度的经营状况,包括营收、净利润、毛利率、净利率、现金流、应收账款、存货等对比分析。

一、营收和净利润:增收不增利

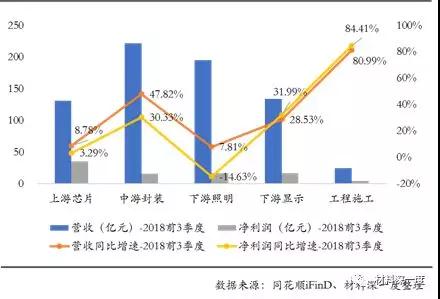

数据统计:2018年前3季度,合计营收达到705.31亿元,同比增长24.10%,合计净利润为88.62亿元,同比增长9.95%。分版块看:营收增速方面,下游工程施工+80.99%>中游封装+47.82%>下游显示+28.53%>行业整体+24.10%>上游芯片+8.78%>下游照明7.81%>;净利润增长方面:下游工程施工+84.41%>下游显示+31.99%>中游封装+30.33%> 行业整体+9.95%>上游芯片+3.29%>下游照明-14.63%。

分析:

整体来看,营收同比增速由上半年的19.17%上升为3季度的24.10%,净利润同比增速由上半年的10.73%下降为3季度的9.95%,呈现增收不增利的局面。

分版块看:

(1)3季度工程施工板块业绩同比增速最快,名家汇和奥拓电子的业绩都有较大幅度提升;

(2)中游封装板块营收增速首次超越显示板块,主要原因系木林森业绩变动幅度较大(同比增长110.79%),受朗德万斯并表等因素所致,其他封装企业除聚飞增长较快外都表现平平,瑞丰和长方甚至出现负增长;

(3)LED照明板块表现依旧疲软,照明板块营收增速低于行业整体增速,而净利润同比出现两位数的负增长,9家企业4家业绩同比下降,光莆股份和欧普照明表现较好;

(4)上游芯片板块,营收和净利润增长进入个位数时代,上半年净利润同比增速(19.69%)快于营收同比增速(11.86%)近8个百分点;然而,到第3季度,出现了180度反转,前3季度净利润增速(3.29%)慢于营收同比增速(8.78%)近5个百分点;

(5)相对于更加成熟的照明板块,显示板块仍旧展出强劲的增长速度,尤其是小间距LED的增长,依旧保持32%左右的营收增速,部分环节甚至供不应求,预计小间距 LED显示的需求在未来仍将保持较高速度增长。

二、毛利率和净利率:行业整体毛利率止跌,而净利率继续下行;沿着产业链从上游到下游呈现“微笑曲线”

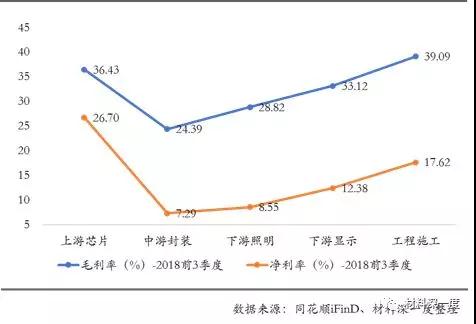

数据统计:2018年前3季度,毛利率止跌,而净利率继续下行,行业整体毛利率在30.02%,净利率继续下行至12.57%。分版块看:毛利率方面,工程施工+39.09%>上游芯片+36.43%>下游显示+33.12%>行业整体+30.02%>下游照明+28.82% >中游封装+24.39%;净利率方面:上游芯片+26.70%>下游工程施工+17.62%>行业整体+12.57%>下游显示+12.38%>下游照明+8.55% >中游封装+7.29%。

分析:

上游芯片板块毛利率和净利率下降非常明显,分别下降1.81和2.78个百分点,是下降幅度最大的板块;而中游封装板块毛利率和净利率分别下降1.79和1.12个百分点,下降也较为明显。伴随着今年芯片价格下降,上半年中游封装毛利得到改善,但进入3季度,二者均出现较大幅度下降,毛利率下降受瑞丰和聚飞拖累,而净利率下降主要受木林森和长方的影响较大;其他板块表现,下游照明、下游显示和工程板块均小幅度改善。

三、经营活动产生的现金流净额

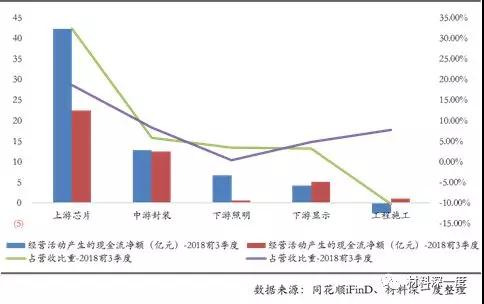

数据统计:2018年前3季度,行业整体经营活动产生的现金流净额同比增长64.37%,占营收比重从去年同期的6.57%增至现在的8.71%,得到较大改善。

分析:分版块看,芯片环节经营活动产生的现金流净额改善最快,占营收比重由去年同期的18.68%提升至现在的32.33%,对行业整体现金流的改善推动作用明显;其它板块除下游照明得到改善外,下游封装、下游显示和工程施工板块的经营活动产生的现金流量净额占营收比重表现都不太理想,出现不同程度的下降,尤其是工程施工板块,经营活动产生的现金流净额为负,且恶化程度加剧,凸显其财政货工程类项目缺点。

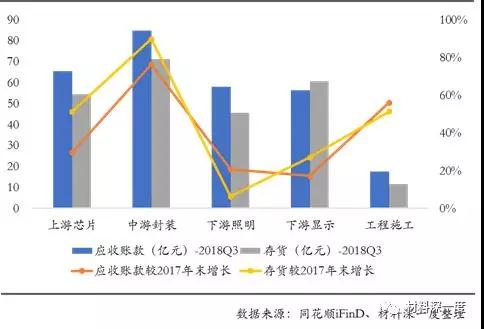

四、应收账款和存货

数据统计:行业整体应收账款相较于2017年末增加36.94%,今年前三季度逐季升高,第三季度增加近7个百分点;分版块看,相较于2017年年末,应收账款增长幅度由大到小依次为:中游封装76.27%>工程施工56.05%>行业整体36.94%>上游芯片29.59%>下游照明20.60%>下游显示17.19%。

存货相较于2017年末增加41.68%,今年前三季度逐季升高,第三季度增加近11个百分点;分版块看,相较于2017年年末,存货增长幅度由大到小依次为:中游封装89.80%>工程施工51.39%>上游芯片51.17%>行业整体41.68%>下游显示26.98%>下游照明6.27%;

相比于2017年末,存货增加的企业达到20家。考虑到上游LED芯片厂在2017年的大规模扩张,导致今年LED芯片存货高企,产能释放仍未结束,四季度将延续三季度供过于求态势,预计芯片板块库存仍将维持高位,价格还将保持下跌态势。

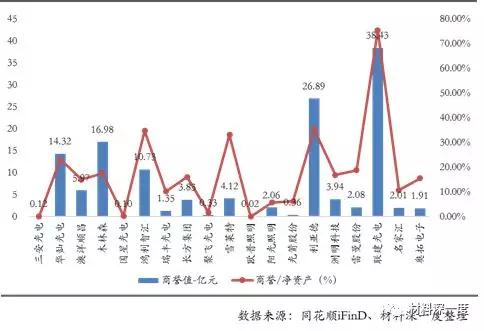

五、商誉

经统计发现,有19家企业有商誉值,总体商誉值为135.42亿元,其中有4家的商誉值/净资产超过30%,从高到低分别为联建光电、利亚德、鸿利智汇、雪莱特。