超频三表示,影响经营业绩的主要原因,一是2018年,公司加大业务布局,包括境外设立子公司积极开拓海外业务,境内收购、新设、参股公司以及惠州生产基地的产能逐步释放,致使管理费用和销售费用有所增加。

二是2018年为配合公司整体发展战略,公司在人力资源、产品研发、品控管理、运营管理、生产管理等方面引进人才以及股权激励形成的股份支付,导致管理费用增加。

三是随着公司业务规模扩大,资金需求增加,为保持公司资金的流动性,2018年新增银行贷款导致财务费用大幅增加。

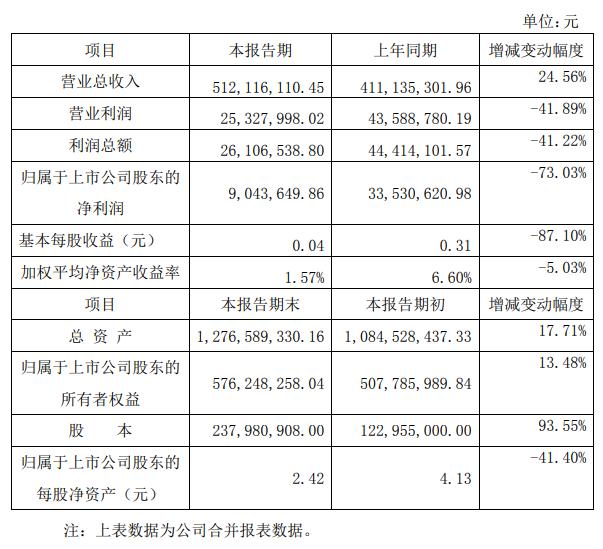

财务方面,2018年末,公司总资产比2018年初增长17.71%,股本比2018年初增长93.55%,归属于上市公司股东的所有者权益比2018年初增长13.48%,归属于上市公司股东的每股净资产比2018年初下降41.40%。

对此,超频三表示,主要是由于报告期内2017年年度权益分派以资本公积转增股本所致。2018年公司发行股份购买控股子公司炯达能源剩余49%的股权导致公司股本额大幅增长,其增长幅度超过公司净资产增长幅度,影响到公司每股净资产较期初下降较大。

据悉,超频三此次业绩快报披露的经营业绩与前次披露的业绩预告存在差异。公司在2019年1月30日所披露的《2018年年度业绩预告》(公告编号2019-006 )中预计 2018 年 1-12 月归属于上市公司股东的净利润为1,173.57-2,145.96万元,同比下降36.00%-65.00%。超频三称,此次业绩快报披露的归属于上市公司股东的净利润为904.36万元,较公司最近一期披露的业绩预告低269.21万元,主要是由于对参股公司按收益法核算确认的当期投资收益预估偏差所致。