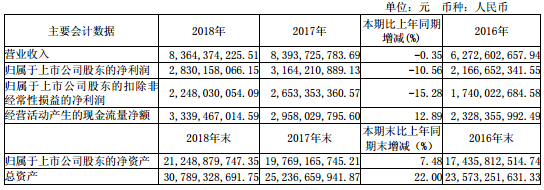

三安光电4月25日发布2018年年报,报告期内,公司实现营业收入 83.64 亿元,同比下降 0.35%;归属于母公司股东的净利润为 28.30亿元,同比下降 10.56%;归属于母公司股东权益为 212.49 亿元。

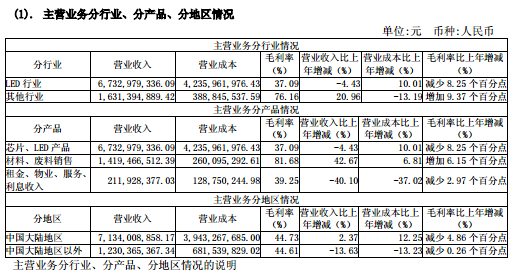

从业务收入构成来看,LED行业去年收入67.33亿元,同比下降4.43%;其他业务去年收入16.31亿元,同比增长20.96%。从分产品看,芯片、LED产品去年收入为67.33亿元,毛利率为37.09%,同比下降4.43%;材料、废料销售去年收入为14.19亿元,毛利率为81.68%,同比增长42.67%;租金、物业、服务、利息等去年收入为2.12亿元,同比下降40.10%。

从区域来看,受中美国际贸易的影响,国内的收入增幅明显好于国外市场。其中,国内去年收入71.34亿元,同比增长2.37%;国外去年收入12.30亿元,同比下跌13.63%。

近年来,三安光电、华灿光电、乾照光电等国内芯片大厂不断扩产,造成LED芯片行业出现供大于求的局面,导致LED芯片产能过剩。从三安光电2018年度业绩报告来看,公司也的确存在库存上升的问题。截至2018年底,三安光电库存量达到2311亿颗,同比增长45.93%

在LED芯片生命周期内,高存货从侧面可以印证价格依旧存在压力,因此,LED芯片价格依旧是2019年重点关注的问题。

三安光电2018年研发投入总额达到8.07亿元人民币,占营收比重的9.64%。截止目前,公司拥有专利及专有技术达1,700件,多数为发明专利,知识产权保护体系得到了持续有效建设,为公司销售渠道提供了坚实的保障。

在MiniLED/MicroLED业务方面,三安光电全资子公司厦门三安光电有限公司与三星电子签订的《预付款协议》正在履行过程中,出货量也在持续增长。公司泉州三安半导体项目得到快速推进,基础建设基本完成,部分室内装修已完成,部分设备进入安装调试阶段,预计从2019年度开始逐步释放产能。

今日,三安光电公告披露,公司与湖北省葛店经济技术开发区管理委员会签订项目投资合同,投资总额120亿元。根据合同约定,三安光电将在湖北省葛店经济技术开发区管理委员会辖区内投资兴办III-V族化合物半导体项目,主要生产经营Mini/MicroLED外延与芯片产品及相关应用的研发、生产、销售。

在汽车照明方面,三安光电全资子公司安瑞光电生产的汽车照明设备已成为国内多家汽车品牌的供应商,客户规模及层次正在稳定提升。公司将会不断提高标准,继续开拓国内外市场,争取获得更多、更高端客户的应用,业务将会不断增长。

全资子公司三安集成主要涵盖射频、电力电子、光通讯和滤波器板块,主要应用于大数据、云计算、物联网、电动汽车、智能移动终端、通讯基站、导航等领域,在职员工已突破800人。报告期内,三安集成公司业务进展顺利,射频、电力电子和光通讯业务全面展开,实现销售收入约1.71亿元。

目前,三安集成砷化镓射频出货客户累计至73家,达270种产品,客户范围已扩展至包括日本、韩国、台湾在内的泛亚太国家和地区;氮化镓射频已给几家客户送样,反复进行了技术交流,产品已阶段性通过电应力可靠性测试,实现小批量供货;滤波器产品的研发和可靠性验证已取得了实质性进展,进入客户送样验证阶段,客户反馈初步测试产品性能已优于业界同类产品,有望在今年第二季度形成产品销售。电力电子产品已实现批量量产和供货,已与57家客户有业务接触,出货客户累计16家,12种产品通过可靠性验证进入量产;光通讯探测器芯片销售同比增长较快,激光器芯片垂直空腔表面发射激光器VCSEL已完成产品验证进入小批量出货。在应用于各类数据中心和5G前端的光通讯VCSEL器件部分,已完成客户25G相关产品的量产评估,进入小批量试产,在数通及消费类市场与行业领先客户展开深入合作。

2019年经营计划

三安光电将继续提升LED市场占有率,加快化合物半导体集成电路步伐,降低成本,做强做大公司主业,确保公司销售收入及利润稳步增长,实现公司发展目标。

1、加大销售力度,积极降低库存,提升市场占有率,提高公司销售收入;

2、加快泉州三安半导体项目建设,尽早投产,快速导入新产品,提高盈利能力,确保利润稳步增长;

3、加速推进半导体集成电路客户认证通过和产品销售力度,逐步提升市占率,提升核心竞争力,进一步提升盈利能力;

4、扩大公司业务所需原材料规模,加强研发能力,保证正常生产所需,充分发挥公司规模优势;

5、继续调整公司销售客户结构,拓展海外市场,开拓新客户,提高公司盈利能力;

6、加强公司自有专利技术申请和保护,完善内部控制,优化生产工艺,降低成本,树立品牌,提升产品利润点,确保公司利益最大化。