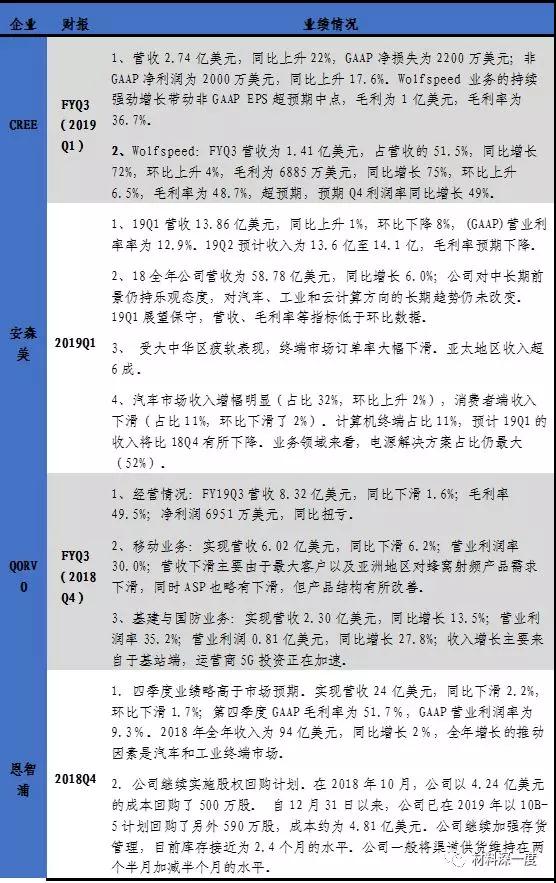

关键词1:业绩

涉及第三代半导体的几大半导体厂商的业绩也均报负面,继续延续上季度的下降趋势。其中,CREE营收上升较快,尽管仍然亏损,但亏损的幅度有所下降,呈现上升趋势。

QORVO营收下滑,但实现了扭亏。英飞凌尽管维持全年营收预测,但本季度盈利接近腰斩。安森美受中国市场影响,营收及利润环比下降。意法半导体营收利润双双下滑,其中营收环比下降21.6%,Q1营收为90.77 亿美元。

而影响业绩的因素主要包括几个方面:

第一,受宏观经济环境的影响,包括全球整体经济形势动荡,贸易摩擦频繁等,全球半导体产业的景气下滑。

第二,传统的市场动力减弱,主要消费电子的增长放缓,价格下滑。

第三,大中华区特别内地市场受关税及贸易摩擦的影响拖累了跨国企业的业绩。

此外,新兴市场的企业,主要是大陆的企业加入竞争,导致价格竞争激烈,影响这些跨国企业的利润状况,典型的如LED领域。

表1 国际半导体企业2019年Q1/2018年Q4业绩状况

数据来源:CASA整理各企业财报

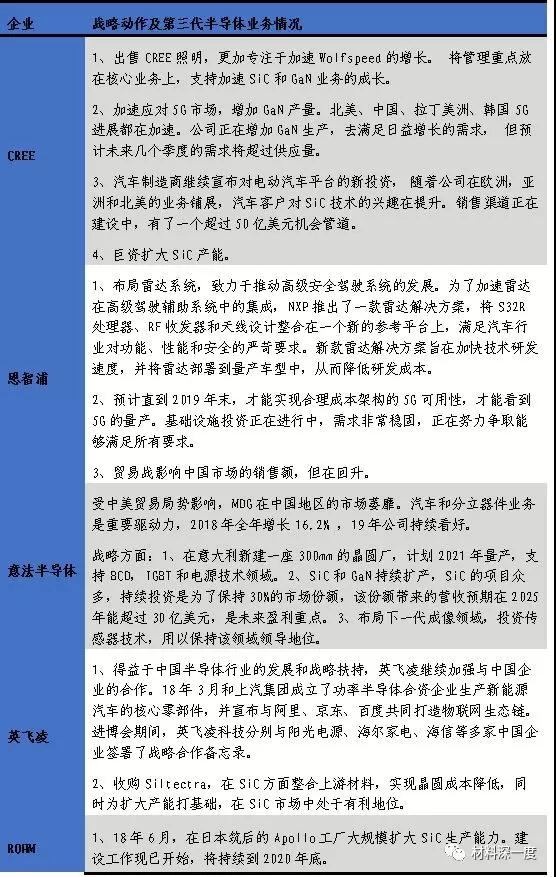

关键词2:战略

国际半导体竞争格局愈加激烈,各企业纷纷加强战略调整。在整体半导体受宏观环境影响情况下,国际巨头纷纷采取措施,调整战略,主要包括几个方面:第一,继续扩大产能,降低成本;

第二,调整业务领域,一方面收缩传统业务或毛利较低的业务(如CREE放弃照明业务),一方面积极拓展高增长、高毛利的新领域,主要包括汽车电子(新能源汽车和无人驾驶)、5G通讯(基础设施)、数据中心等。

第三,积极加强针对重点市场的策略,特别是中国市场。

第四,推广和应对新技术,特别是包括SiC、GaN在内的新材料应用。

表2 国际半导体企业的2019年战略部署

数据来源:CASA整理各企业财报

而在针对SiC、GaN新技术方面,从各巨头的动态来看,上游材料企业纷纷在2019年大动作加强,积极卡位,包括CREE、QORVO和三安等,而其第三代导体业务的业绩在2018年有实质性进展,在2019年1季度呈现出逆势增长的态势。

而中游的半导体巨头,英飞凌、ROHM均在以积极态度推进新技术,如英飞凌最近在中国市场的推广论坛围绕着SiC的新品展开。意法半导体也将第三代半导体业务视为未来盈利重点,并提出在2019年将持续针对SiC和GaN的扩大产能,保持30%的市场份额。但也有不少企业,包括安森美、台湾的企业在新材料方面推进较为缓慢。

整体来看,2019年以CREE的巨幅扩产为标志,国际半导体的巨头纷纷在该领域加速,一方面将推动SiC、GaN等材料在市场渗透加速,另一方面可以初步窥见未来几年第三代半导体领域的竞争格局影子。

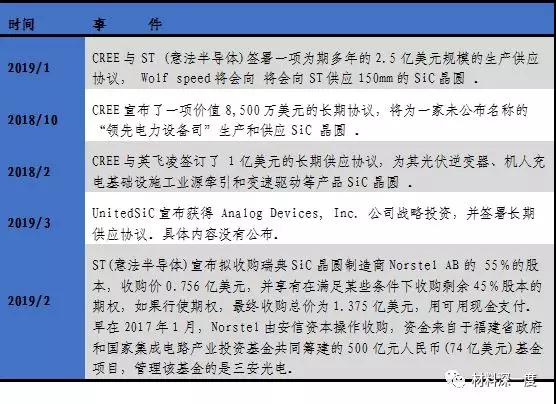

关键词3:产能、供应链

国际巨头加速在SiC、GaN的布局,通过强强联手,并购投资等方式全面进入市场。第三代半导体近期产业化进度加速,上游开始扩大规模和锁定货源。

根据CASA对国际几大企业的公告整理,可以发现近期SiC产业进度开始加速公告, ST、英飞凌等中游厂商开始锁定上游材料的货源。

表3 国际第三代半导体企业货源锁定情况

数据来源:CASA整理

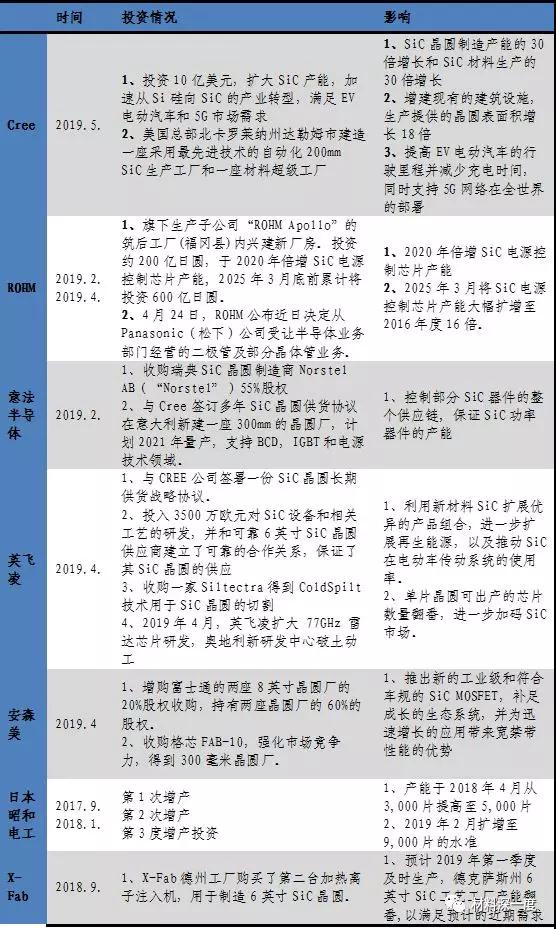

化合物半导体成8英寸厂扩产新动能。

EMI近日表示2019-2020年期间全球8英寸产能将增加14%,达到每月650万片/月。未来随着汽车电子、物联网、5G应用的快速发展,将拉动电力电子、射频器件产品的需求,给高性价比的8英寸产线扩产带来新动能。

无论是SiC或者GaN都较Si材料有着更优异的性能,国外IDM厂ST、英飞凌或Foundry厂台积电、世界先进等都在快速推进特色工艺产能。

表4 国际第三代半导体企业扩产情况

数据来源:CASA整理