1、苹果

根据Patently Apple消息显示,美国专利商标局(the US Patent and Trademark Office)最近公布苹果获得几项新专利,其中,有两项分别关于Micro LED芯片转移和结构,还有一项关于搭配全息元件的头戴式系统。

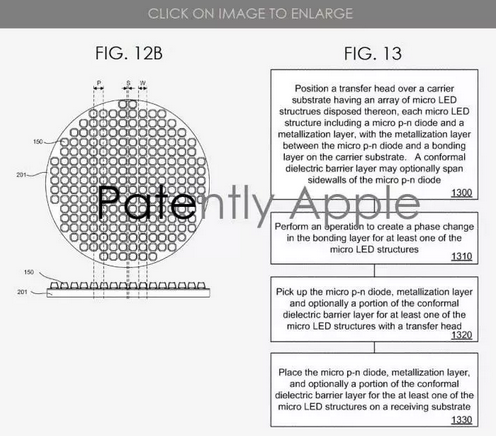

图12B是包括载体晶片和微pn二极管的Micro LED结构阵列的横截面侧视图。每个单独的微pn二极管#150被示为具有锥形或圆角的一对同心正方形,每个正方形具有不同的宽度,对应于微pn二极管的顶部和底部表面的不同宽度,以及相应的从顶部和底部表面的锥形侧壁跨越。

图13详细描述了将Micro LED结构从载体基板拾取和转移到接收基板的方法。

关于Micro LED转移技术的专利名称为《Micro LED显示屏》(Micro LED Display),展示了一种Micro LED结构,此结构在粘合层与微p-n二极管之间具有金属薄膜层,还有一层共形的芯片阻挡层。这种结构使得芯片在转移的过程中能够实现相变,并使Micro LED芯片能够在接收基板上进行接合。

此前《韩国先驱报》报道称,根据韩国政府的资料,在过去十年时间里,苹果一共申请了11个Micro-LED相关的专利。另外,苹果早在2014年收购的研发Micro-LED技术的LuxVue科技公司则申请了23个专利。也就是说,苹果一共掌握的Micro-LED专利数量多达34个。据悉,这些专利涵盖Micro-LED面板的各种技术,比如芯片结构、控制系统、Micro-LED面板的控制搬运过程等等方面。

2、三星斥巨资购买Micro LED相关专利技术

根据业界资讯,三星显示(以下称为SDC)从韩国国内研发团队花费近100亿韩币(约合5776万人民币)买下QD-OLED和Micro LED发光效率提升专利技术。前所未有的投资金额引起业界轰动。

根据业界资讯,SDC近日花费100亿韩币(约合5776万人民币)从国民大学Do Yeongrak教授买下相关技术专利。具体专利数量和内容暂未进行透露。

双方计划签署NDA后进行技术开展,技术虽然并非是可直接量产的应用技术,但技术成功可行性较高,属于未来显示面板革新性技术,SDC选择花费重金买下。

SDC最为看重的技术就是提升光效率的技术。教授团队持有提升超小型LED元件电极效率的技术、提升超小尺寸LED电极assembly光效率的技术等多项专利。而部分专利是由Do Yeongrak教授团对研发,由SDC进行专利申报。

相关技术可应用于QD-OLED与Micro LED。现SDC正筹备QD-OLED作为新一代大尺寸显示面板技术。Micro LED虽是由三星电子主导开发,但SDC考虑其应用性,进行了战略性大规模投资。提升光效率是新一代显示面板量产核心技术之一。需要通过新的材料、制程等确保稳定和更高的光效率。

业界震惊于SDC此次非常规的大手笔投资。有位韩国大学教授评论:一般来说20~30亿(约合1155~1733万人民币)的专利转让费已经算是巨额,SDC既然是选择投100亿就意味着其技术有潜力创造出数十倍或是数百倍的价值效率。而也有教授认为,韩国大企业相较于国外企业在创投企业和研发团队投资实属吝啬,此番SDC投资可以说是开创了历史先例。

对此专利持有团队Do Yeongrak教授因此事相关到某企业,所以三缄其口。(来源:CINNO)

3、京东方获得一项发明专利

由于Micro LED技术难度较高,至今大部分产品还处于样品阶段。其中巨量转移是一道难以逾越的关卡。因为转移Micro LED的过程较繁琐,导致Micro LED显示面板的制备过程复杂且制备效率较低。

近期,国家知识产权局公布了京东方《微型LED的转移设备、显示基板的制造系统及制造方法》发明专利申请。

从该发明专利申请可以看出,京东方提出了一个更加高效的巨量转移方案——主体结构上阵列设置有多个磁吸单元,且该多个磁吸单元的排布方式与阵列基板中多个指定像素区域的排布方式相同,每个磁吸单元可以吸附一个微型LED。

该转移设备可以同时吸附多个微型LED ,并将吸附的多个微型LED一次性向阵列基板转移 ,因此与相关技术相比,简化了显示基板的制备过程,提高了显示基板的制备效率。

4、Mciro LED专利布局概况

据赛迪研究院2019年研究报告,目前全球Micro LED的开发机构已经超过140余家。Yole Développement 专利研究报告显示,华星光电、京东方、 中科院长春光机所、歌尔股份是中国大陆Micro LED研发较为活跃的企业和机构。此外,三安光电等企业已布局了Micro LED产业,三安光电将Micro LED视作未来重点发展方向。

市场研究机构Yole Développement2018年调研报告表明,全球共有125家企业和组织参与了Micro LED显示技术研发,截至2017年底,已申请1495件Micro LED相关专利。其中,628项专利已获批准,780项正在申请中。其中,美国、中国大陆、中国台湾、日本、韩国、加拿大等国家及地区的企业研发积为积极,专利申请量排名靠前。

从专利内容来看,当前Micro LED显示技术主要集中于像素转移和装配。目前已有50多位专利申请人提出了各自的解决方案。这些方案大致可以归纳为微机电系统(MEMS)、弹性印章(Elastomer Stamps)、流体传输(Fluidic Transfers)和胶带法(Sticky Tapes)等几种主要类型。相比而言,与Micro LED缺陷管理和测试相关的专利申请量较少。

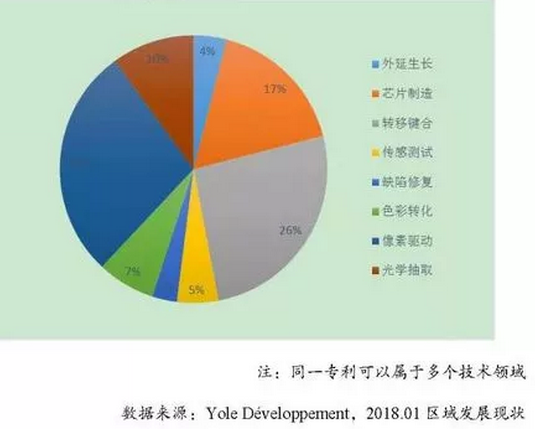

Micro LED的产业化技术主要分为芯片制备、薄膜转移和色彩实现三个方面。其中,芯片制备方面技术主要包括外延生长和芯片制造;薄膜转移方面关键技术主要包括转移键合、传感测试和缺陷修复;色彩实现方面关键技术主要包括色彩转化、像素驱动和光学抽取。

5、2017 Micro LED关键技术专利分布

Yole Développement报告显示,像素驱动、转移键合、芯片制造和光学抽取是Micro LED的重点技术,相关专利占比分别为28%、26%、17%和10%。

从专利申请量角度分析,Micro LED产业化结构主要包括初创企业、OEM厂商、显示屏制造商、科研院所、LED制造商和半导体企业。其中,初创企业、显示屏制造商和OEM厂商的活跃度较高,技术专利占比分别达到28%、22%和19%。

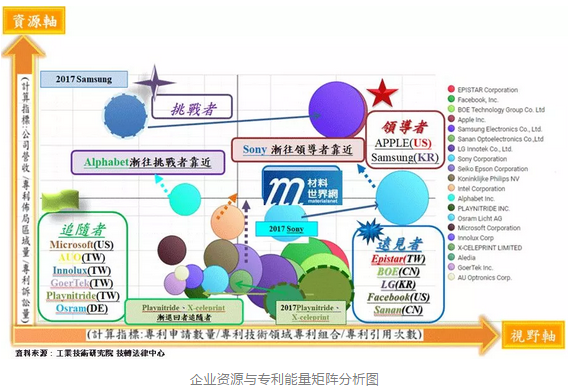

根据台湾工研院技转法律中心皮欣霖在《从专利分析看Micro LED全球趋势》一文(源引自“材料世界网”)中指出,观察至2018上半年公开期间竞争力的变化如下:

1、APPLE虽还在领导者的地位,但其优势已不甚明显,如2016-2017年韩国大量申请专利案件,Samsung强力补足专利组合强度,在 2018年上半年公开阶段已來到领导者的位置,强势的企图心的驱使和努力加速布局专利已快超越APPLE。

2、原本最早投入Micro-LED领域的SONY,在2017年就渐往领导的地位迈进,至2018年分析目前资料显示:SONY持续扩展专利组合强度,在此领域可谓是第三大强申请人。

3、Epistar及BOE仍维持在远见者的地位,但2018年此两家持续加强专利组合强度,持续维持在此领域全球发展的竞争力。

4、并购Google的Alphabet集团,首度进入全球前20竞争版图的行列,就渐渐往挑战者的地位靠近,除了集团的雄厚资本,专利组合强度也在2018年专利资讯公开后大放异彩,往后走向值得关注。

5、Seiko Epson经营投资策略其一则是朝向Micro-LED显示发展,也是在2018年专利公开后,初次在此前20大竞争版图中亮相即从跟随者渐往远见者前进,后续声势看涨;在2017年之前就悄悄布局的Intel,原本就是国际知名品牌大厂,往高阶头戴式显示器与AR/VR终端产品积极布局,在2018上半年的整体竞争力具备了接近远见者与领导者的优势,对于日后缩短Micro-LED商品化时程也是一個非常关键的角色。

6、Sanan先前也属持续布局之重要申请人,在2018年跃升为远见者,和韩系厂商特性类似,在2016-2017年大爆发地,专利组合强度在2018年突飞猛进。

7、2017年底前,X-celeprint与Playnitride两家新创公司原来位于远见者的区块,2018年在各大申请人积极增強专利组合强度的状况下,专利能量相比之下退回到追随者的区块。

8、至2018上半年,AUO和Innolux相较2017年底前之竞争力,依然处在追随者的地位,且专利强度有稍嫌減弱的趋势。

那么半年以后的现在,各大厂商的竞争力格局是否已发生变化?在Micro LED专利布局上,谁是领导者,谁是挑战者,谁是远见者,谁又是追随者?