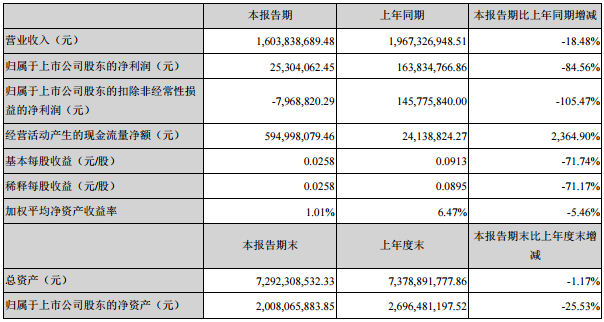

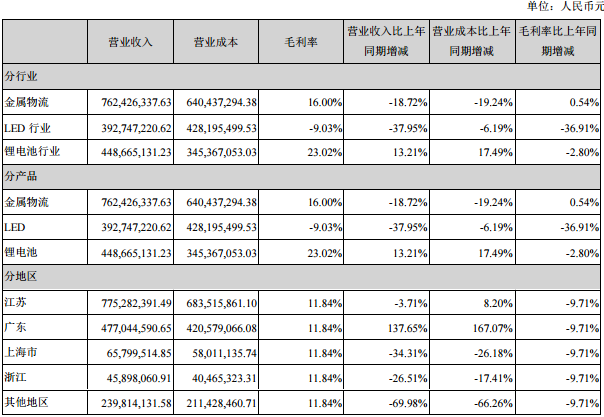

从营业收入总体情况来看,公司锂电池业务保持同比增长,LED业务下滑幅度较大。

2019年上半年,LED芯片市场仍处于竞争洗牌中,芯片价格仍有一定程度的下滑,行业大环境形势不容乐观。面对严峻的市场状况,澳洋顺昌对竞争策略与生产安排做了一定的调整,整体产能利用率有所不足,也影响了毛利率水平和净利润表现。报告期内,淮安光电实现营业收入39,274.96万元,同比下降37.96%;税后净利润为亏损6,601.27万元。贡献归属于上市公司股东的净利润-4,682.03万元。

而公司锂电池业务实现营业收入44,866.52万元,同比增长13.21%;实现净利润7,906.11万元,同比增长约26.36%,贡献归属于上市公司股东的净利润3,907.17万元,已成为公司最大的净利润来源。

自2013年开始进入LED领域以来,澳洋顺昌又进军了锂电池领域。至此,金属物流配送、LED芯片业务和锂电池三大板块业务,一举成为澳洋顺昌的“三驾马车”。澳洋顺昌2018年年报显示,这三项业务收入,占公司总营收的比例分别为46.65%、30.07%和23.28%。

随着国内LED芯片厂商的产能持续释放,但是产能增速却高于需求增速,致使LED芯片价格开始持续下跌。2018年LED芯片价格仍呈现逐季下滑态势,平均销售单价较上年同期下降了20.86%,其LED芯片业务毛利率为18.63% ,同比下降13.15%,直接导致了奥洋洋顺畅2018年净利润大幅下滑。

2019年上半年,澳洋顺昌LED业务更是处于亏损状态,且亏损幅度较大,拖累了公司整体业绩。