对于上半年业绩变动,东山精密表示,公司按照既定战略积极推进各项工作,持续深化产业链的整合、夯实核心竞争力、着力推动现有产业的协同发展,保障公司实现经营业绩的稳定提升。

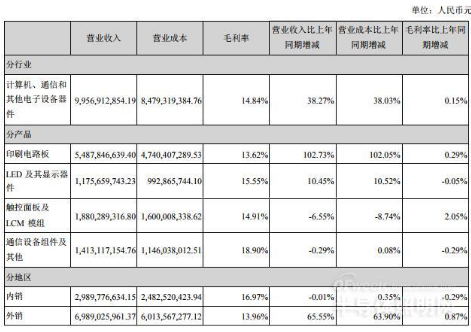

上半年营收中,PCB业务收入54.88亿元,同比增长102%;LED及显示器件收入11.76亿元,同比增长10.45%;触控面板及LCM模组业务收入18.80亿元,作为非战略业务,同比下降6.55%符合预期;通信设备组件及其他业务收入14.13亿元,同比微降0.29%。

PCB业务增量来自Mutek并表及MFLX 软板业务拓展两因素。公司于2018年8月完成Mutek的并表,Mutek软板制成能力达12层,硬板达46层,处于行业中上水平;产品以通信、消费、工业和汽车为主。

具体来看,上半年在业务方面,东山精密以做强主业为方向,以产品结构优化为目标,注重并购后的整合,不断挖掘协同效应。

在PCB业务方面,通过垂直产品的融合,市场份额持续提升;在LED电子器件领域,持续进行产能优化,LED小间距产品供应能力持续增强;在通讯设备领域,积极布局5G领域,储备新产能,并着力为客户提供本地化的交付和服务。

在研发方面,东山精密目前已经在PCB、LED小间距封装、5G等领域掌握核心技术。

在内部管控方面,在资产管理方面,公司成立了资产管理部通过剥离资产、出售股权、出租闲置厂房等形式盘活存量资产;在财务管理方面公司加强了应收帐款和存货的管理,提高了资产周转效率,并对制度和流程的梳理加强了资金的支付、结算管理。在组织管理方面,完善了组织架构,简化管理层级,强化绩效考核,优化激励约束机制。

在拓展海内外业务方面,东山精密根据地区差异有针对性的调整,密切关注商业环境不确定性导致的风险快速上升的地区,积极采取应对措施保障公司业务的稳定发展。