而在此前,中微公司刚刚发布半年报显示,公司上半年营收为8.01亿元,同比增长72%,净利为3037万元,上年同期亏损1325万元。扭亏为赢,市场对其好感大增,午间收盘中微以5.43%涨幅居科创板之首。

对于业绩好转的原因,中微公司表示,系半导体行业发展及公司的竞争优势,半导体设备销售及备件收入均较上年同期增加所致。

然而,这种情况并非具有绝对的可持续性,销量虽对业绩起到一定的提振作用,但其盈利能力与同行相比仍相对羸弱,主营业务发展也受到下游环境等多种不可控因素影响,而从分析师的风险提示中也可以看出,公司未来的发展将面临一定挑战和压力。

中微公司表示,基于经营战略发展考虑,拟对上海睿励进行投资,后者是一家集成电路工艺检测设备供应商,“目标公司在技术研发、业务发展等方面存在一定的不确定性,在经营过程中可能面临技术和业务等方面风险,公司可能存在无法实现预期投资收益的风险。”中微如是提示风险称。

中微公司主要从事半导体设备的研发、生产和销售,通过向下游集成电路、LED芯片、先进封装、MEMS等半导体产品的制造公司销售刻蚀设备和MOCVD设备、提供配件或服务实现收入和利润。

报告期内,公司主营业务收入来源于半导体设备产品的销售,其他收入来源于设备相关配件销售及设备维护等。其中,刻蚀设备与研发设备占总营收80%以上,MOCVD设备所占营收比例超过50%,二者成为公司营收的主要推动力。

从具体的主营业务来看,刻蚀设备与和MOCVD 设备在未来的发展中都或将面临一定挑战。

首先,从刻蚀设备产品来看,刻蚀设备市场占有率较低,在全球介质刻蚀设备市场仅占2.5%市场份额。此外,2017年以后,公司刻蚀设备销量因下游厂商资本性支出规划的变化而呈现波动。

其次,主营占比第二的MOCVD设备,从其上下游产业链看,MOCVD设备是上游LED芯片生产中的重要环节。

据预测,2019年我国LED芯片产值为230亿元,同比增长9.52%,LED芯片产值增加将带动MOCVD设备需求提升。但值得注意的是,“虽然MOCVD设备的市场规模会有望进一步扩大,但由于MOCVD设备降价,规模增长存在不确定性。”广证恒生分析师认为。

实际上,中微公司曾在2018年为扩大市场份额曾策略性降低产品价格,使得MOCVD设备的销售均价同比下降15.6%至784.9万元/腔。但这种低价竞争策略从长期来看是否真的可行呢?

据数据显示,2019年国内LED芯片供需比持续上升至1.2,产能过剩明显致芯片价格下降。预计2019年预计整体芯片价格下降16%左右。这意味着,未来随着行业产能过剩,公司的定价还将承受新的挑战。

盈利同行间略显微势

值得注意的是,近几年,中微公司整体毛利率水平呈逐年下降态势。

2017年公司主营业务毛利率较上年下降3.92%,主要系公司刻蚀设备定制化程度高,销售额出现波动所致。2018 年主营业务毛利率下降3.09%,主要系公司开拓市场,降低MOCVD设备售价所致。

而在与同行业盈利能力的对比中,中微公司的净资产收益率水平略显微势,在最新的ROE水平对比中,中微公司ROE水平为1.42%,而北方华创、青大天达的ROE水平高达3.57%、28.81%。

数据来源:wind

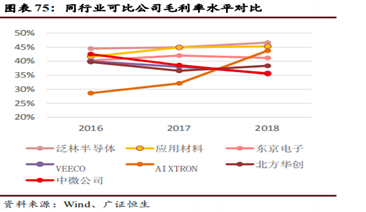

此外,在毛利率水平的对比中,泛林半导体、应用材料、东京电子、VEECO AIXTRON、北方华创和中微公司中,中微近几年的毛利率水平下滑趋势明显,虽然同行业多家上市公司的毛利率有呈小幅度下滑,但2018年中微公司的毛利率水平已经在同行业公司中处于最低水平。

442亿市值背后 多重风险值得关注

截至8月22日收盘,中微公司股价报收82.6元/股(前复权),总市值442亿元。

但该市值究竟是否处在合理区间呢,与公司自身的实力水平是否匹配呢?

招商证券表示,考虑到公司仍处高速成长期,我们认为采用PS估值更为适宜。参考 A 股同类公司可比估值,以及科创板潜在的估值溢价,我们认为合理估值区间为19年7-9倍动态PS,对应市值139-179亿元,目标价格26-34元。

光大证券分析师认为,公司是国内半导体设备龙头,国产替代正当时,公司未来成长动力充足。参考可比公司平均PS水平,给予公司2019年8-10倍PS估值较为合理,合理估值区间为34.03-42.44元。

不难看出,券商分析师对于公司仍给予了较高的估值,但目前的市值明显偏高。更重要的是,公司得未来发展还存在诸多风险因素,将对业绩造成较大压力。

谈及中微公司未来的风险点,招商证券分析师认为,公司的下游行业周期性可能带来经营风险,下游客户扩产不及预期,公司产品专用设备验证时间较长或引起存货跌价风险,MOCVD业务增速放缓影响公司盈利等。此外,国内外竞争对手加大对刻蚀机等设备的研发投入,进而加剧市场竞争。

具体而言,随着全球经济的波动、行业景气度等因素影响,下游客户晶圆厂仍然存在资本性支出的波动及行业周期性,并造成半导体设备行业的波动,带来相应的经营风险。

其次,公司存在存货跌价风险,中微的专用设备产品进入市场需要经历较长的验证过程,如果未来产品销售价格发生重大不利变化或未能验收,可能导致存货可变现净值低于账面净值,而需要补充计提存货跌价准备,从而影响公司的盈利水平。

此外,MOCVD业务增速放缓,MOCVD设备是LED制造中最重要的设备,由于近期LED芯片行业景气度不高,各大厂商均放缓了产能扩张,或将影响公司相关业务表现。