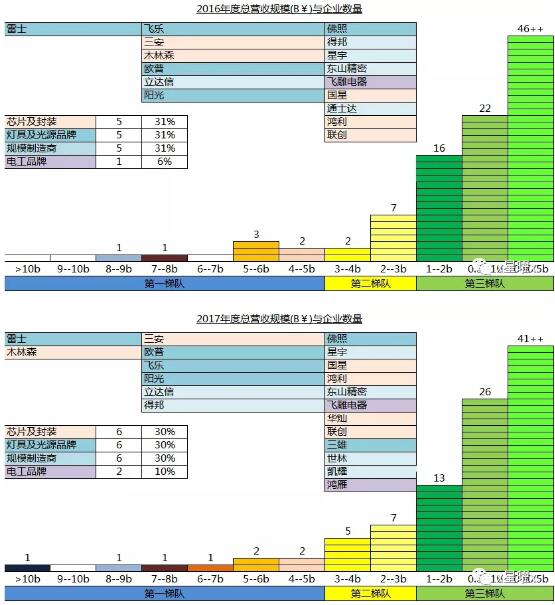

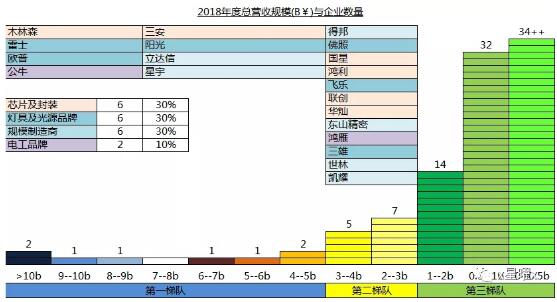

先看看近几年中国照明行业头部力量的数据......

<不对数据负责啊,只是拿来做分析用>

从发展策略上来说,

上市后的欧普像极了PHILIPS,

立足品牌这个基点,根正,苗红,全面开花。

而木林森,

当前则更像是巅峰期的雷士,

升级、巩固和完善销售网络,打造渠道优势。

绝代双骄:

木林森像江小鱼, 欧普像花无缺,

一个太正,一个太邪。

百强数据自身固然重要,

但仍然要和市场大数据做个比较才更有意义,

毕竟,市场不止有第一第二第三梯队,

还有不太受人待见的"第四方面军",

和号称四万家无处不在的"第五纵队"。

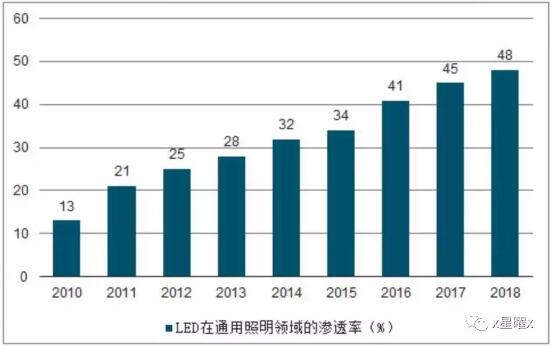

只是照明本身当然没有这么优秀的表现,

在照明行业,LED现在真的很难厘得太清,

反正我找不到数据,就都放到一起弄了,

数据也不敢当真,就是意思一下,

把LED完整的框进来,

也可以看看照明到底有多少比重。

这数肯定不准的

因为这个百强是国内厂家,上面的数据是行业整体,

但不妨碍我们做对比评析。>

一两个亿人民币的营业额都能排进百强了,

而百强之外的数万家照明企业,

在分食约"四分之三"(假设)的市场份额,

你就知道这行业有多分散了。

这个部分大家一直都是知道的,

所以总有企业讲,

要市场下沉,要农村包围城市,啥啥的,

那就是对"第四方面军"和"第五纵队"的围剿啊。

行业这么分散,

当前的情况,社交/移动网络这么发达,

是大企业的机会,

所以呢,没有独特招式的中小企业生存堪忧啊,

大鲨鱼一张嘴,吞掉的就是几千条小鱼。

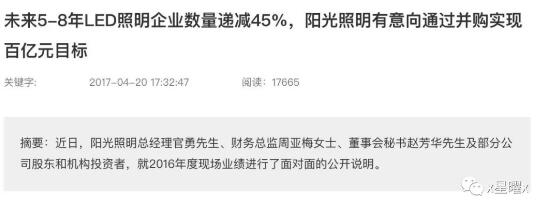

也不知道45%的数据是哪里来的,

反正我是不信的,

不过市场对于这种趋势的认知是很一致的。

消灭你,和你无关。

在照明这个行业,经历过几次很有趣的讨论。

第一次大概是2011年,

对于LED是否会全面替换传统照明,

否定者还是很多的,

我是坚定的认为LED无所不能。

第二次大概是2013年,

对于德豪润达入股雷士,

也是众说纷纭,我的结论是:

长江哥抓的是救命索,冬雷哥甩的是捆仙绳。

第三次大概是2017年初,

照明行业会不会出现百亿企业,

主流声音当然是很难,

不过其实大家都是卯足了劲儿来争这个目标,

我当时判断大概需要五年,

后来觉得过于激进又改成了十年。

能看到这里,那上几个福利,

这个才是最权威的数据,

看着比之前列的高出不少。

做个小结:

这并不是一个瘦身的过程,而是一个塑形的过程,从营收的角度来说,中间的企业日子会越来越难过,跟不上头部企业的发展步奏就会掉队到与尾部企业去竞争,上也难,下也难。就拿这所谓的百强来说吧,如果十亿二十亿左右规模的企业不能有效的提升市场竞争力和营业规模,就会被逼反过来和十亿以下甚至五亿以下规模的企业去同场竞争,以此类推,形成了一个从上到下的梳理过程,适者生存,强者生存,优者生存。

头部企业反而不存在这样的压力,一方面外资品牌在中国经营还是有个水土的问题,而且也和美中贸易战的情况有点儿类似,外资品牌企业在制造方面依赖自身也不太现实,另一方面产品设计和品质的差异化实在是越来越小了,也构不成多大的优势。所以头部企业就变成了,头顶有空间,脚下有支撑,一边野蛮生长,一边狠狠的向下踩挡路的。

这波冲击越往下越小,一两个亿规模的企业也是很难受的,但占市场绝大多数的三两千万及以下的规模的企业其实是受益者,中间部分的企业固然对这些细分领域或者小规模的企业造成竞争影响,但同时也是伴生关系,中间企业倒下一个,就能够滋养几十个几百个小企业了,也会裂变出不少新企业。

回到5--8年LED照明企业数量递减45%(2017年4月)这一说,现在都快2019年底了,我们不妨讨论讨论,我的看法:企业数量还是会一如既往的多........