Monitor 面板方面

年底品牌促销接近尾声,消费市场需求趋于保守;但B2B市场需求相对强劲,需求结构稳中有变。供应方面,虽然面板厂2020年Monitor数量规划大幅增加,但一季度初新增产能尚未对市场形成有效供应。短期内随着TV价格回稳反弹,面板厂商产能切换动力偏弱。

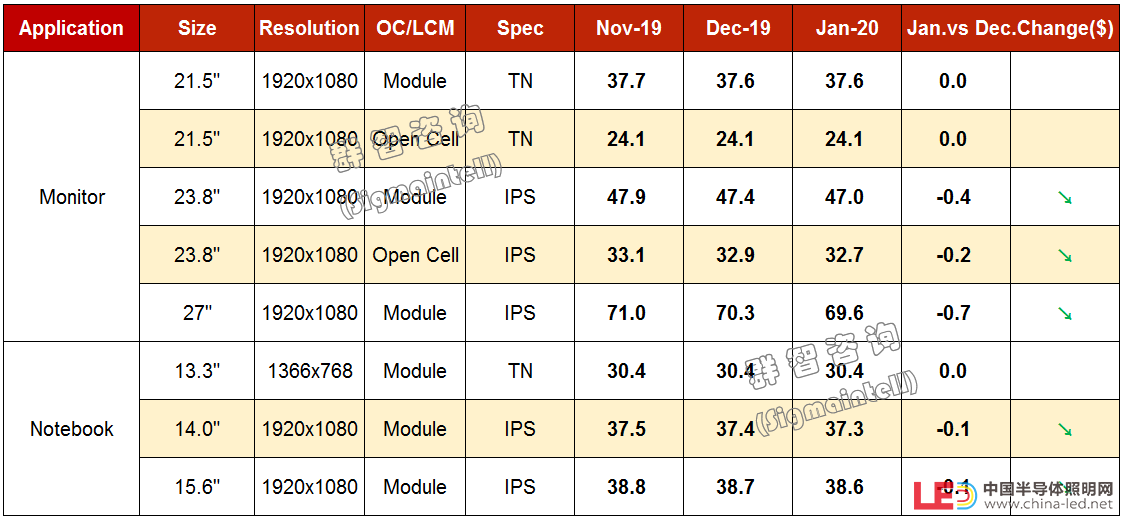

群智咨询(Sigmaintell)预测,12月和1月小尺寸和中低端Monitor面板价格预期止跌回稳,大尺寸和中高端面板价格仍面临较大幅度下跌。

主要尺寸分析如下:

1、21.5",受现金成本支撑和B2B需求回稳拉动,预计12月模组均价下跌0.1美金,1月预计价格止跌。Open cell方面,预计12价格止跌,1月价格持平。2、23.8",预计12月模组均价下滑0.5美金,1月均价仍下滑0.4美金;OC价格预计1月微幅下滑0.2美金。3、27"等中大尺寸价格持续下滑,预计12月份模组均价下滑0.7美金,1月份模组均价下滑0.7美金。

Notebook 面板方面

临近年终,笔记本市场需求回落,市场表现总体平稳。供应方面,面板厂对Notebook产能投片仍相对积极,整体供应宽松。2020年将有更多16:10,游戏本等新品问世,预期对笔记本市场带来新的动力。

群智咨询(Sigmaintell)预测,Notebook面板中,低端TN产品一方面需求下滑,一方面受成本支撑,价格基本持平。IPS价格仍有微幅下滑,12月、1月均价下滑0.1美金。