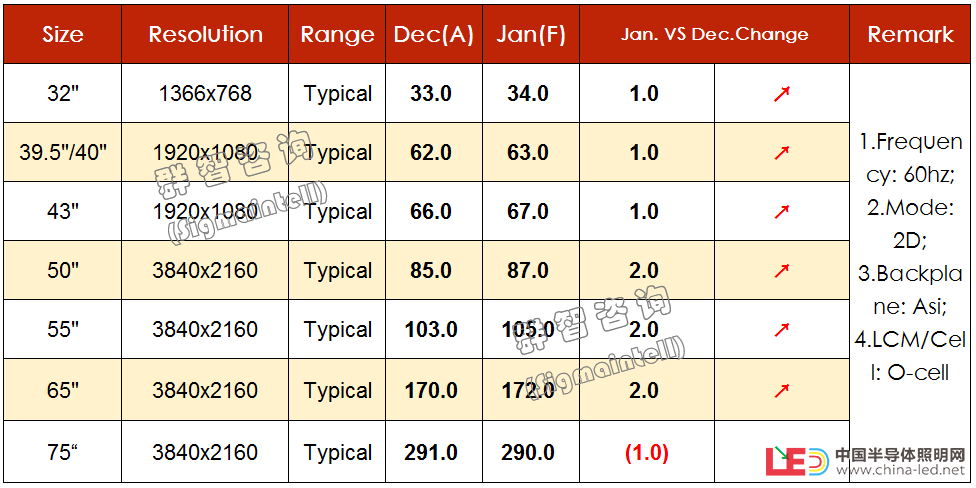

在年末促销和终端市场季节性备货的带动下,2019年底面板及整机厂商库存皆回归健康水位。而面板端,部分面板厂稼动率有所恢复,但对TV面板的产能控制效果凸显,一季度的整体供应规模同比和环比持续下降。同时,受获利改善的驱动,面板厂涨价意愿强烈,12月部分面板均价小幅反弹,群智咨询(Sigmaintell)预计,1月主流尺寸价格将全面上涨。各尺寸表现分析如下:

1. 32",二线需求强劲,带动部分面板厂低价回暖,预计1月均价上涨,涨幅约为1美金。

2. 39.5"~43",外销备货需求强劲,预计1月39.5"~43"面板均价将小幅上涨1美金。

3. 50"方面,面板供应减少,外销需求维持强劲,预计1月价格有望上涨2美金。

4. 55",面板供应减少, 而品牌备货需求走强,12月均价小幅上涨,1月有望持续上涨2美金。

5. 大尺寸方面,终端销售好于预期,品牌备货需求持续走强,预计65"价格1月将小幅上涨;75"价格跌幅将逐步收窄,部分厂商价格趋稳,整体均价有望在春节后止跌回稳。