1月9日,上交所开始受理昆山龙腾光电股份有限公司(以下简称龙腾光电)科创板上市申请,成为第206家科创板受理企业。

成立于2005年的龙腾光电主营薄膜晶体管液晶显示器(TFT-LCD)的研发、生产与销售,是国内第一批投建TFT-LCD生产线的企业之一。同时龙腾光电为国资控股企业,其控股股东昆山国创投资集团有限公司(以下简称国创集团)为国有独资公司,持有龙腾光电51%的股权。

招股说明书显示,龙腾光电深耕于中小尺寸显示市场,主要产品为高性能非晶硅(a-Si)薄膜晶体管液晶显示器(TFT-LCD),应用于笔记本电脑、手机、车载和工控显示系统等显示终端产品,惠普、联想、戴尔等均为龙腾光电客户。

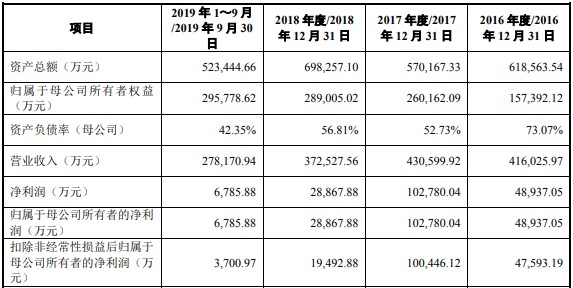

尽管面板市场竞争激烈,龙腾光电近年均保持盈利。2017年、2018年及2019年前三季龙腾光电分别实现营收43.06亿元、37.25亿元、27.82亿元,净利润10.28亿元、2.89亿元、6785.88万元。

龙腾光电财务数据表,数据来源:龙腾光电招股书

从2019年前三季业绩看,笔电面板、手机面板及车载和工控面板为龙腾光电营收主力,分别占比总营收达55.67%、23.06%、16.72%。

其中在手机面板方面,IHS Markit数据显示,2019年第三季全球智能手机屏幕出货排行中,龙腾光电位列第八位,细分市场a-Si LCD占据12.8%的市场份额,位列京东方、HannStar之后。

目前龙腾光电具备HVA宽窄视角防窥技术、金属网格On-cell触控技术等TFT-LCD行业先进技术以及负性IPS液晶面板、光配向、PET广视角、异形、低功耗、窄边框等TFT-LCD行业主流技术。公司成立以来,主要依托第5代TFT-LCD生产线从事TFT-LCD面板产品的研发、生产和销售业务。

在前沿技术储备方面,龙腾光电主要在研发金属氧化物TFT、四向防窥、In-cell触控等高附加值技术以及Mini LED、CGS高低色域技术、嵌入式光传感器技术等。

此次冲击科创板,龙腾光电拟募资15亿元用于IGZO金属氧化物面板生产线技改项目,即将部分非晶硅TFT-LCD生产线改建为金属氧化物TFT-LCD生产线。

据龙腾光电介绍,IGZO为金属氧化物中的主流成熟技术,IGZO和LTPS相对于a-Si具有更高的电子迁移率,电子迁移率越高则器件信息传输量越大,可使用更窄的通道传递信息,实现更高的分辨率,并具有高亮度、低功耗、窄边框的优势。此外,金属氧化物TFT-LCD作为新型显示器件,已被列入国家战略新兴产业的重点发展方向。

龙腾光电指出,金属氧化物面板产品结合公司已有的包含HVA宽窄视角防窥技术、金属网格On-cell触控技术等技术,有利于增强公司产品的核心竞争力。龙腾光电预计,项目建设期为三年,将形成年产216千大板玻璃基板的金属氧化物生产规模。

招股说明书显示,龙腾光电自2011年就开始着手金属氧化物TFT技术的研发,已具备氧化物面板生产的技术能力。不过,大陆IGZO TFT-LCD生产线已有9条,厂商包含华映科技、京东方、华星光电、中电集团、惠科、SDP。这也意味着,龙腾光电募资项目面临着较大竞争。

对此,龙腾光电表示,公司已与惠普、联想、戴尔、松下、传音等企业形成了良好的合作关系,基于行业口碑与良好的品质管控,能够保证本次募集资金投资项目形成的金属氧化物TFT-LCD产能顺利消化。

值得关注的是,龙腾光电曾计划借壳上市。2008年7月神州信息(原:ST太光)由于持续经营能力存在不确定性,拟注入新经营性资产和主营业务保证上市公司持续发展,就拟以预估值60亿元购买龙腾光电100%股权。

然而在一年以后,受全球金融危机影响导致消费者需求下降,液晶面板行业出现全行业大幅亏损,龙腾光电2009年上半年净利润亏损高达5.1亿元,且存在持续亏损可能,这笔收购也因此搁置。

面板市场本就竞争激烈,且具有较强的周期性。就近两年情况看,2018年由于国内多条高世代线陆续投产,面板产能过剩供过于求,而终端市场需求不振,致面板各尺寸价格大幅下滑,直至2019年底才有止跌回稳迹象。

此外,由于原有的成熟技术已无法为面板产品增加利润和价值,2019年以来面板行业技术之争升级。IHS Markit指出,AMOLED、LTPS和氧化物TFT已经成为最重要的显示技术。

龙腾光电表示,未来公司将根据市场发展趋势,以及自身优势,通过基础研究,适时开展Mini LED、中小尺寸高分辨率4K、Micro LED等前瞻性的显示技术的研究,作为技术储备,并通过上市募集资金,扩大投资规模,推动龙腾光电平板显示事业获得更大的发展