掩膜版(Photomask)又称光罩、光掩膜、光刻掩膜版、掩模版等,功能类似于传统照相机的“底片”,是承载图形设计和工艺技术等知识产权信息的载体。掩膜版用于下游电子元器件制造业批量生产,是下游行业生产流程衔接的关键部分,更是下游产品精度和质量的决定因素之一。

电子元器件发展 拉动市场扩增

随着电子信息技术的日新月异,5G技术和人工智能带动下游终端电子产品的更新换代速度越来越快,以平板电视、笔记本电脑、数码相机、智能手机等产品为主的消费类电子产品产销量持续增长,为平板显示、半导体芯片、触控、电路板等电子元器件相关行业带来巨大的市场空间,间接带动了掩膜版行业的发展。

在掩膜版下游应用中,IC用掩膜版占比最高为60%,其次是LCD用掩膜版占比为23%,其次是OLED、PCB等应用领域。

同时,电子元器件制造商为了满足其下游产品的多功能、小型化、便携性等需求,不断加大技术投入,开发新材料、新技术以及研发新产品,这也为掩膜版行业的发展带来了更多市场需求。

以平板显示市场为例,全球平板显示产业保持平稳增长,业态发展呈现尺寸大型化、竞争白热化、转移加速化、产品定制化等特点,受益于电视平均尺寸增加,大屏手机、车载显示和公共显示等需求的拉动,根据IHS预测,2016年-2025年全球新型显示面板需求面积的CAGR预计将达4%,到2025年增长至2.66亿平方米。

国内掩膜版发展落后 需求持续增长

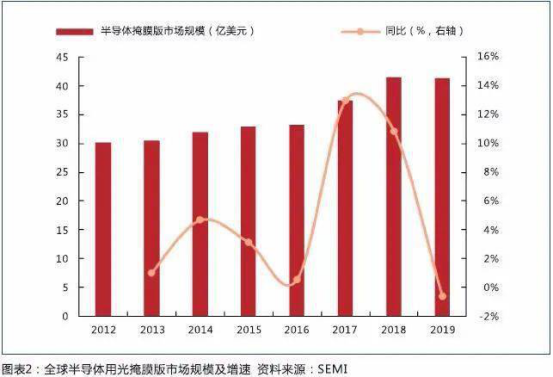

全球掩膜版市场规模保持增长,而我国长期依赖进口。由于国内掩膜版行业发展落后,供应未及时跟进,因此国内掩膜版供需缺口逐年扩大。2011年我国掩膜版需求由5.09万平方米增加至2016年7.98万平方米,产量则由0.87万平方米增加至1.69万平方米,供给缺口由4.22万平方米扩大至6.29万平方米。

在平板显示领域,据IHS数据,2018年全球平板显示掩膜版需求为58亿元,其中中国大陆平板显示掩膜版需求为23亿元,占全球市场需求比率为40%。随着中国大陆面板厂商不断投资新的平板显示产线,预计2020年中国平板显示产能的全球占有率将达到52%,中国大陆平板显示掩膜版市场规模将呈现持续快速增长的趋势。

从芯片销售额看,根据WSTS发布的数据,2016年中国半导体消费额1075亿美元,占全球总量的32%,已成为全球最大的半导体消费市场。随着国内制造业环节快速发展,以及国内巨大的消费市场和劳动力人口优势,全球掩膜版下游应用的主要市场将加快向国内转移,世界市场份额不断向中国集中。

行业技术壁垒高 国产替代还有一定距离

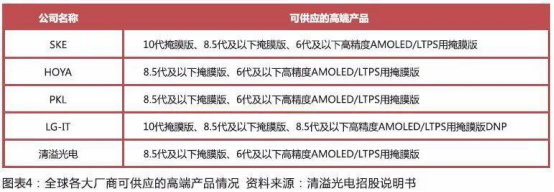

在TFT领域,我国TFT掩膜版需求持续增长,但是国内能够配套TFT用掩膜版的企业只有路维光电和清溢光电,主要针对G8.5以下掩膜版;AMOLED、Gray-tone、Half-tone等掩膜版均依赖进口。半导体领域,英特尔、三星、台积电三家全球最先进的晶元制造厂,其所用的掩膜版绝大部分由自己的专业工厂生产;其它掩膜版主要被美国Photronics、日本DNP以及日本Toppan三家公司所垄断。

我国掩膜版制造主要集中在少数企业和部分科研院所。面板领域,国内能够配套TFT(薄膜晶体管)用掩膜版的企业只有路维光电和清溢光电,主要针对8.5代以下掩膜版;半导体领域,少数企业如无锡华润、无锡中微等,只能制造0.13μm以上Stepper Mask;对于HTM(半透膜)、GTM(灰阶掩模板)、PSM(先进相移掩模)等掩模版,主要依赖进口。

我国掩膜版领域由于起步仍然相对较晚,在高端掩膜版产品的技术水平和综合产能上与国际厂商仍存在一定差距。由于掩膜版行业的高进入门槛,目前市场主要参与者为境内外知名企业,但未来竞争格局将会渐渐清晰。