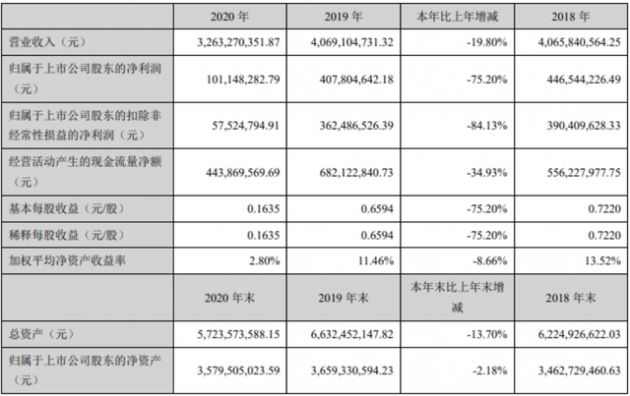

国星光电称,2020年业绩下滑主要系疫情对LED行业尤其公司封装主业所在细分行业冲击较大,公司产品国内外订单尤其来自于国外的间接需求收缩所致。

从分产品来看,外延及芯片产品实现营收为3942万元,同比下降40.22%;LED封装及组件产品实现营收为26.77亿元,同比下降17.98%;照明应用类产品实现营收为4.95亿元,同比下降26.14%;其他业务营收为5159万元,同比下降24.96%。

国星光电表示,公司立足白光封装差异化定位,加强大功率器件、高光品质健康照明器件、车用LED等高附加值产品发展,积极开发多光谱融合技术Eyelove EP系列产品,拥有特殊多波段光谱拟合技术,具有色温齐全、减少强波段蓝光、高性价比等优势;全面升级Mini LED背光产品技术方案及制造工艺,提升成本管控能力,制定了Mini SMD、Mini COB、Mini COG三大多元化技术路线,并与终端大厂建立战略合作关系,持续推动产业化进程。

目前,国星光电Mini LED显示系列已发布IMD-M05、IMD-M07、IMD-M09、IMD-F12、IMD-F15等多款产品,并推出IMD-M09标准版,有望打破Mini LED价格鸿沟,加速IMD产品商业化进程;报告期内,公司Mini显示营收实现翻倍增长,保持公司在显示封装板块的市场、技术及品牌优势。

同时,国星光电片式指示板块现有产品体系齐全,与世界知名品牌客户共同研发耐高温产品系列,凭借其高可靠性的产品特点,成功填补了国产元器件在5G工业级应用领域的空白;非视觉光源板块全面拓展深紫外产品应用领域,从消毒杀菌到智能监控实现多功能应用,为人类疾病防控事业做出贡献。

在芯片业务方面,国星光电全资子公司国星半导体优化升级产品结构,集中发展高毛利产品与市场,经营情况取得较大改善。国星半导体聚焦RGB+倒装+UVA芯片三大方向的技术提升与市场开拓,并前瞻部署Micro LED技术+硅基GaN技术。报告期内研发完成车用LED芯片系列产品,产品亮度高、可靠性好,充分满足芯片大电流注入应用需求;在现有的紫外产品基础上,持续进行全新紫外芯片系列开发,形成365nm、395nm、405nm三个新系列产品,进军紫外固化,光触媒、健康照明应用领域;国星半导体形成了Mini背光与Mini显示两大系列的芯片产品,并开发具有自主专利的芯片级广角出光技术,锡电极等特色化技术,为公司封装业务发展形成了战略 支撑保障。

关于公司发展战略,国星光电表示,2021年公司将围绕“企业规模大幅扩张;创新能力显著提升;新兴市场快速突破;竞争能力全面增强”的发展思路,通过进一步夯实主业基础,强化固有优势;优化业务结构,提升盈利能力;加大前瞻技术布局,增强核心竞争力;同时将内涵发展与外延扩张双轮驱动相结合,为公司走向健康、持续、高质量发展开创新局面。