该报告估计截至2021年第一季度,全球已经在microLED开发上花费了超过50亿美元。“其中,有37%用于其他公司内部研发和投资,26%用于苹果公司内部研发,24%用于初创公司投资以及13%用于收购。” Yole Développement(Yole)显示器技术与市场首席分析师Eric Virey指出。

“活动主要由中国公司主导,其次是韩国。LG和三星在2019年的表现强劲,在新应用方面保持2020年的步伐。”他补充道。

三星在130多个新专利家族中做出了非凡的贡献,围绕其Display部门的自组装纳米棒LED技术(通常被称为QNED)进行了最大程度的发展。这些专利显示了技术的日趋成熟,并致力于解决将QNED从实验室转移到晶圆厂所带来的挑战。

华星光电(CSOT)和京东方(BOE)在2019年领导了专利活动,并在2020年保持接近顶峰。

初创公司PlayNitride(錼創科技)在类似的水平下又筹集了5000万美元的资金。 2020年扩大产能,与领先的面板制造商和OEM厂商处于同一联盟。Aledia于2019年迁入新的研发设施,并于2020年筹集了近9,500万美元用于建造晶圆厂,同时也正在加快其IP工作,与XDisplay等传统领导者的距离越来越近。

该报告对全球MicroLED的IP格局其他发现如下:近480个组织机构提交的8900多项专利,代表了本研究中选定的总计4,093个专利族。仅在2020年就发布了4093个专利族中的40%(1637个)(过去三年中有81%)。截至2020年1月,已发布的专利申请中有53%仍在等待处理中,而35%已被授予。

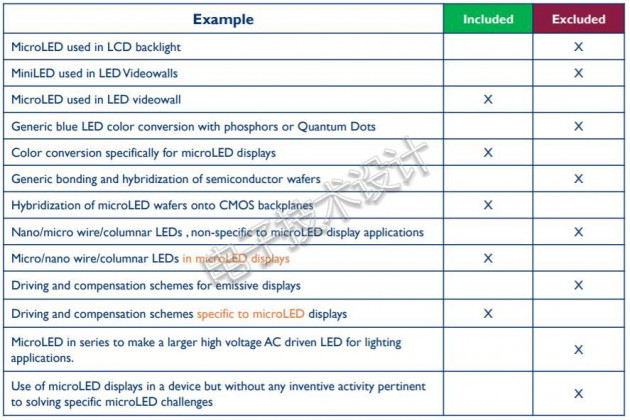

该报告针对解决MicroLED显示器问题的专利解决方案。下表是报告中包括的专利类型。