当前,半导体照明的发展目标已由节能减排转向高品质健康照明和创新应用功能性照明发展。目前全球半导体照明技术正处于快速发展时期,国际上批量化80显指0.2W LED器件的光效最高已超过220 lm/W,LED成为照明领域中的主流光源器件。20世纪90年代初期,我国LED照明产业开始发展,并随着时间的推移,我国LED照明产业已经取得了显著的成就,从生产到制造再到封装,LED照明产业形成了完整的产业链。

在“十二五”期间,国家对节能问题非常关注,将半导体照明产业作为重点培育和发展的战略性新兴产业进行系统部署,多部门、多举措共同推进半导体照明技术创新与产业发展,取得明显成效。

“十三五”期间我国功率型产业化白光LED芯片及灯具产品光效水平与国际持平。在“十三五”规划的指导下,我国功率型白光LED光效超过200 lm/W,与国际水平持平。室内灯具光效超过100 lm/W,室外灯具光效超过130 lm/W;产业规模不断扩大,市场应用领域不断拓宽,从照明、显示逐步向汽车、医疗、农业等功能性照明领域扩展。

截至目前,我国已成为全球最大的半导体照明产品生产、消费和出口国,国内LED照明产品市场渗透率超过78%,基本完成节能减排工作目标。然而,随着LED光源的快速发展,各种照明应用对光源提出了更高的要求。人们从最初的对LED光效和成本的重视逐渐发展到对其光品质和健康的追求。通用照明将逐渐向健康照明转型升级,功能照明逐渐向创新应用领域快速发展。

“十四五”期间国家发改委部署建设半导体照明产业强国。国家发改委2019年部署了《半导体照明节能产业“十四五”发展规划前期研究》工作,围绕“高质量发展”需求,组织对我国半导体照明产业展开全面研究。研究初步提出“十四五”期间,着重推动我国半导体照明从“产业大国”发展成为“产业强国”,坚持从跟踪模仿向自主创新和引领创新转变。

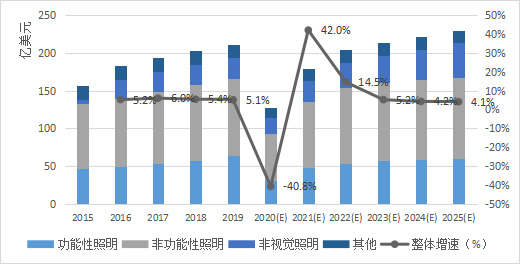

LED在通用照明和功能照明领域的应用市场不断拓宽,市场规模保持较快增长。2015-2020年,全球LED市场高速增长,已逐步取代白炽灯、荧光灯等其他照明光源,渗透率持续快速提升。截至2020年末全球LED照明渗透率已超过60%。综合参照IHS Markit、LEDinside的数据,2019年全球LED器件市场规模约为211.7亿美元,较2015年的 157.1亿美元增长了近34.8%(年均增速7.7%)。其中,通用照明用LED器件从46.2亿美元增长至64.1亿美元,增长了38.8%(年均增速8.1%);而功能照明用LED器件从86.3亿美元增长至102.1亿美元,增长了18.3%(年均增速4.3%);应用于创新应用照明的LED器件市场规模占比从3.7%扩张至5.2%。

由此可见,过去五年间,通用照明是全球LED市场发展的主要推动力,创新应用照明市场正处于发展初期,规模较小。预计2021-2025年,全球LED市场仍将保持增长态势,通用照明逐渐向健康照明转型升级,创新应用市场将保持高速增长。预计到2025年,通用照明向健康照明转型将完成50%左右;而紫外光源、红外光源、农业照明等创新应用的LED器件则保持20%的年均增速,到2025年市场规模将达到30亿美元。

基于光谱的应用设计是实现LED通用照明转型升级和创新应用照明规模扩大的核心驱动力。近年来,在需求导向和应用导向指引下,过去简单的蓝光芯片+黄色荧光粉构成白光的通用白光照明,已开始向基于特定需求的光谱照明转变。由于白光照明中的蓝光危害得到重视,使得减少和抑制蓝光危害的健康照明概念备受关注,使得LED通用照明向健康照明升级。

健康照明概念主要指对于人的视力、视觉、生理、心理等身心健康需求具有有益效果的照明技术、照明形式、照明设施和使用方法。LED光源相对传统光源,在频闪危害的控制、色彩还原度等方面更具优势,同时也更节能环保,作为健康照明的人造光源,LED照明将是最佳选择。当前健康照明主要技术重点在于使LED光源光谱应减少蓝光的相对能量,以防止蓝光危害。一些国内企业已经把普通白光的光源产品,逐步升级至极少蓝光危害的健康白光光源产品,从而形成了产品核心竞争力。

全光谱照明是健康照明的集中体现。模拟太阳光谱,增加红光的相对能量,在室内也同于在日光下,以类自然光线促进人体的身心健康。这就需要挖掘荧光粉的色彩光谱潜力。当前已有紫光+荧光粉、蓝光+多色荧光粉、双蓝光+多色荧光粉、无荧光粉的五色LED混色等技术路线,最大程度让LED接近太阳光谱,并实现了产业化应用,其中双蓝光+多色荧光粉兼具低蓝光和高光效特点,优势较为突出。基于光谱的创新应用功能照明领域正在不断涌现,植物光照、紫外固化及杀菌消毒、红外检测等新兴功能照明应用市场前景可观。随着植物工厂产业的兴起,LED照明在农业领域的应用逐步成为植物工厂照明的首选。LED植物光照的技术核心和发展趋势主要集中在LED光谱可控与光配方解决方案研究。

新冠疫情的爆发激发了杀菌消毒市场对紫外LED光源的需求。280nm深紫外及更短波段的光子有足够能量可直接破坏细菌和病毒难以复制的脱氧核糖核酸(DNA)和核糖核酸(RNA)分子结构,杀死细菌及病毒。与汞灯等其他紫外光源相比,基于氮化铝镓(AlGaN)材料的深紫外LED具备坚固、节能、寿命长、无汞环保等优点。同时,深紫外LED体积小、环保无污染、便携等独特优势又拓展了其在消费类电子产品应用,从而展现出广阔的市场前景。2017年8月《关于汞的水俣公约》正式生效,我国作为缔约国,从2020年起将禁止生产及进出口含汞产品,传统紫外光源逐步受限,紫外LED替代传统紫外光源的市场和新兴应用即将迎来爆发式增长,其意义并不亚于半导体冷光源代替白炽灯的意义。红外检测是继安防及遥控应用以来的新兴市场,工业检测技术核心在于红外光谱设计、高可靠性光源及精确算法匹配实现,未来随着长波段红外光电转换效率提升,红外LED替代现有激光光源应用检测类领域具有广阔的市场前景。

可见,无论全光谱健康照明,还是基于光谱的创新应用功能照明,对于功能光谱的设计、实现、产业化能力是体现行业企业核心竞争力的重要方面。一些中国企业正在发起并参与标准制定,走在行业前列。

贴片大功率、陶瓷大功率单颗光源将是未来非功能性照明发展的重点。随着LED器件的小型化,以及车用照明由传统的卤素灯或氙气灯向LED灯转变,LED的功率也在朝大功率化发展。大功率LED不仅可应用于户外照明、移动照明、还逐步向汽车照明、舞台照明、体育场馆、手机闪光灯等领域渗透,全球大功率LED市场占有率逐年提高,而单颗EMC大功率封装、陶瓷封装光源是实现高亮度、高稳定性大功率LED的必需品。

LED封装工艺仍是半导体照明器件制造的质量核心。当前国内共有规模以上LED封装企业约2000余家,其中2/3分布在珠三角地区。由于受到成本压力,很多企业对提升封装质量关注不够,比如一些键合引线以合金线为主的产品,大多用于低端应用。而有的企业能够在控制好成本的前提下,通过先进封装工艺与99.99%纯金键合引线结合,则可进入对可靠性要求较高的中高端应用领域。

受全球经济下行、中美贸易争端和新冠肺炎疫情等不确定性因素影响,未来LED封装行业的市场竞争将进一步加剧,但是,我们看到许多中小型封装企业凭借对通用健康照明和创新应用领域的深入理解,深耕功能性照明领域,获得稳健的成长,逐步发展成为具有专精特新的特色化企业,并引领了功能性照明的细分领域和方向。未来随着高端市场逐步进口替代及创新应用领域的规模扩大,该类中小型企业将会迎来更大的发展机遇。