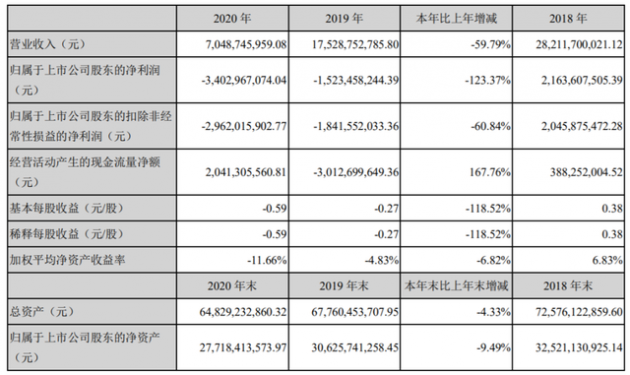

报告显示,业绩变动的原因有,公司因债务违约、流动性困难造成的负面影响还在继续扩大,进一步拖累公司各业务板块运营,除光电显示材料板块受市场景气度提升带来起色外,其他业务板块均低位运行。

此外,东旭光电称,受整个显示面板行业走强带动,公司光电显示材料业务表现良好,液晶玻璃基板产品及盖板玻璃产品均实现满产满销。目前公司拥有郑州、石家庄、芜湖、福州等液晶玻璃基板生产基地,全面覆盖了G5、G6、G8.5代液晶玻璃基板产品,能够为不同尺寸需求的下游面板客户提供高品质玻璃基板产品。公司依托液晶玻璃基板产品具有的多尺寸类型优势以及全面覆盖大陆及台湾地区主流面板厂商优势,全年共计实现光电显示材料销售收入21.35亿元,客户包括京东方、龙腾光电、深天马等国内知名高端制造企业。

东旭光电表示,公司依托自身丰富的技术储备,陆续推出OLED载板玻璃、LTPS玻璃基板、车载3D盖板玻璃和UTG玻璃等一系列国际高端玻璃产品,其性能指标达国际一流水准,分别适用于5G通信和折叠屏终端设备。其中,公司LTPS基板玻璃产品已经实现批量销售,OLED载板玻璃的下游批量认证工作正在顺利推进中。

智能制造业务方面,由于报告期公司流动性紧张情况尚未解决,新冠疫情和流动资金持续紧张双重影响叠加,公司原有高端装备业务订单大幅减少,存量项目进展缓慢。2020年度,公司实现高端装备及技术服务业务营业收入21.75亿元,主要订单包括光电显示装备及半导体装备等,使公司在逆境中通过自身的技术实力继续与京东方等国内高端客户保持稳定的合作伙伴关系。

新能源汽车补贴退坡及疫情影响,东旭光电新能源商用车市场有效需求仍显不足,加之公司资金流动性困难一直拖累新能源汽车业务的发展,报告期新能源汽车销售持续下降。2020年,公司实现新能源汽车销售收入8.16亿元。

展望未来,东旭光电称,公司在夯实液晶玻璃基板主业的基础上,将继续推进产业链横向拓展策略,采取多种合作方式探索,加强与各地方政府产业投资合作,依托国有资本的力量,继续推进OLED载板玻璃、LTPS玻璃基板、车载3D 盖板玻璃、耐摔玻璃、UTG超薄柔性盖板玻璃等为代表的光电显示新材料的产业发展。根据市场需求,进行技术优化和产业升级,提升光电显示业务经济效益,进一步提升公司主营业务核心竞争力。