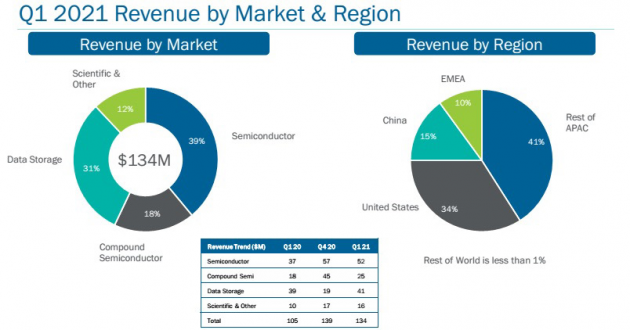

第一季度,Veeco实现营收1.337亿美金,环比微减3.7%,但同比增长27.9%,主要增长引擎是半导体和数据存储业务。

在2020年底3.66亿美金(相比2019年底增加了1亿美金)的积压订单中,数据存储部门占比最高,其次是半导体部门、化合物半导体部门、科学相关及其他部门。

从各部门表现来看,数据存储业务实现营收4100万美金,环比增长113.54%,占总营收的比重为31%,而去年Q4营收占比仅为14%。

半导体业务实现营收5160万美金,同比增长38%,主要是因为激光退火和光刻产品销量增长。

化合物半导体业务实现营收2480万美金,同比增长35%,占总营收的比重为18%,涵盖功率电子产品、射频滤波器及器件应用、以及包括Mini/Micro LED、VCSEL和激光二极管等在内的光电产品。

科学相关及其他业务实现营收1640万美金,环比基本持平,同比增长67%,占总营收的比重为12%。

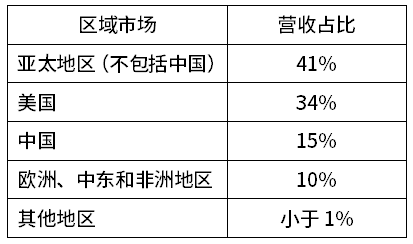

从区域市场看,亚太地区的营收占比最高,美国和中国地区的营收占比有所提升。

按非美国通用会计准则(non-GAAP)计算,Veeco毛利率为41.5%,接近毛利目标40-42%区间的上限,同比微减(1Q20:44.9%),但环比微增(1Q40:41.3%)。

净利润为1260万美金,或稀释后每股盈利0.25美金,环比下降16%,同比上升16%。经营自由现金流为1000万美金,资本支出为2000万美金。报告期内,现金及短期投资从3.2亿美金增长至3.28亿美金。

展望第二季度,Veeco预计营收为1.25-1.45亿美金,与第一季大致持平。化合物半导体业务中的LED相关产品销量预计不大。毛利率预计为40-42%,经营成本预计为3800-4000万美金,净利润预计为900-1800万美金,或稀释后每股0.17-0.35美金。

此外,Veeco调高了全年业绩指引,将营收增长率从17%提升至21%(5.4-5.6亿美金),毛利率也有望改善,净利润同比预计增长40%(此前预计为28%),或稀释后每股盈利1.1-1.3美金。

Veeco透露,公司计划2021年全年出货10套半导体及化合物半导体相关的评估系统,其中一套是针对Micro LED应用。