6月16日,上交所正式受理了陕西莱特光电材料股份有限公司(以下简称:莱特光电)科创板IPO申请。

招股书显示,莱特光电主要从事OLED有机材料的研发、生产和销售。公司实现了OLED有机材料中间体合成、升华前材料制备及终端材料生产的全产业链运营。公司具有多种OLED终端材料自主专利并实现了规模化生产。

京东方营收占比超7成

据了解,莱特光电是首家为京东方供应OLED发光功能材料且具备自主专利的国内厂商,公司也是京东方 OLED发光功能材料中唯一的国内供应商,实现了多种 OLED 有机材料的量产供应,为京东方等国内面板厂商的 OLED 终端材料国产化供应做出贡献,改变了国内面板厂商OLED终端材料完全依赖进口的现状,实现了进口替代。

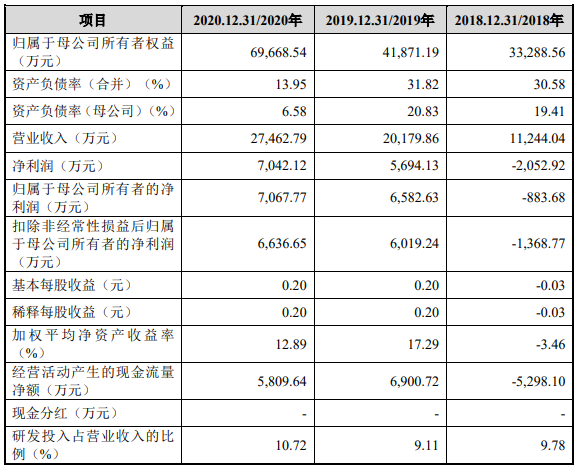

2018-2020年,莱特光电实现营业收入分别为1.12亿元、2.02亿元、2.75亿元,对应的净利润分别为-2052.92万元、5694.13万元、7042.12万元。

其中,莱特光电向京东方销售收入分别为6259.24万元、15460.75万元、18210.58万元,占主营业务收入的比例分别为 75.81%、 86.16%、74.22%,京东方为公司第一大客户。

目前全球显示行业竞争正在不断加剧中,三星、LG 等韩国厂商凭借先入优势在 OLED 面板领域占据了约 80%的市场份额。近年来,随着以京东方为代表的国内OLED 面板厂商技术的提升以及产能的快速扩张,国内OLED 显示面板企业正在快速追赶中。

莱特光电称,若未来 OLED 面板市场竞争进一步加剧,而京东方等公司的产品不能够持续获得下游手机、电视等终端应用领域厂商的认可,则可能影响京东方产品销量,进而传导至上游材料供应商,对公司经营业绩产生不利影响。

同时,成本优化是OLED行业快速发展的必要条件,因此OLED行业普遍存在年降的政策。根据莱特光电与京东方签订的框架协议,公司同一合同产品的价格每年需要降价,且合同价格为最优价格。该公司称,报告期内,公司销售给京东方的产品的销售价格逐年有所下降。若公司未来不能通过持续的工艺改进、产品创新来提升公司产品的综合竞争力,则公司可能面临产品降价导致的毛利率下降风险,从而对公司经营业绩产生不利影响。

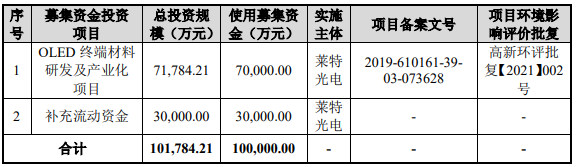

募资10亿元投建OLED材料项目

招股书显示,莱特光电此次IPO拟募资10亿元,投建于OLED终端材料研发及产业化项目以及补充流动资金。

莱特光电认为,OLED终端材料研发及产业化项目建成后将进一步提升公司的研发能力,提 高公司生产能力,优化生产工艺,提升生产效率,提升公司盈利能力。而补充流动资金对保障公司资金周转、维持现有业务正常有效运作具有积极作用。

经过多年的发展,我国显示面板厂商在LCD领域已经实现了对于日韩厂商的超越。2020年,我国LCD产能占全球产能已超过50%,占据了LCD面板的半壁江山,京东方、华星光电已经成为全球显示面板出货量第一、第二的企业。随着 OLED 面板在手机、电视等领域应用的持续增长,日韩厂商的重心已经转移向 OLED。在实现LCD领域对于日韩厂商的超越后,国内厂商也在加紧布局OLED的产能,从而进一步在 OLED领域实现对于日韩厂商的超越,奠定中国全球显示面板中心的地位。

近年来,京东方、华星光电、天马集团、和辉光电、维信诺等面板厂商纷纷投入巨资建设OLED生产线,京东方成都、绵阳、重庆项目,天马集团武汉项目,维信诺固安、合肥项目,和辉光电上海项目和华星光电武汉项目等众多生产线均于2019-2021年密集投产,目前国内OLED面板总投资已超过万亿元,未来3-5年国内OLED产能有望进入快速释放期。预计2022年我国OLED面板产能超过1,000万平方米,占据全球近 30%的产能。相应的,OLED面板厂商产能的快速上升对OLED有机材料提出了新的需求。

莱特光电称,根据下游客户的产能扩张计划,公司已有的产能已经难以满足现有客户和潜在客户需求的快速增长。因此,为在竞争日趋激烈的OLED有机材料行业保持市场地位,避免未来因产能不足而制约公司业务的发展。公司将通过本次募集资金进一步扩大公OLED终端材料的产能,在下游OLED面板厂商产能快速扩张的同时,使公司产能能够与下游客户增长的需求相匹配,进一步拓展市场份额,增强客户黏性。